Tras los descensos experimentados en el segundo semestre de 2022, las expectativas de los profesionales de la industria respecto a la evolución en las inversión en marketing y publicidad crece y se mantiene positiva de cara a la primera mitad de este año, según lo indican los resultados del 29 Barómetro Trend Score, impulsado por la Asociación Española de Anunciantes (AEA) y Scopen.

El informe analiza semestralmente la evolución de las inversiones en marketing y publicidad y en esta ocasión ha tenido en consideración las encuestas a 127 profesionales de marketing, medios y publicidad de empresas anunciantes españolas, con inversión en comunicación superior a los 300.000 euros. Estas fueron realizadas durante el mes de febrero.

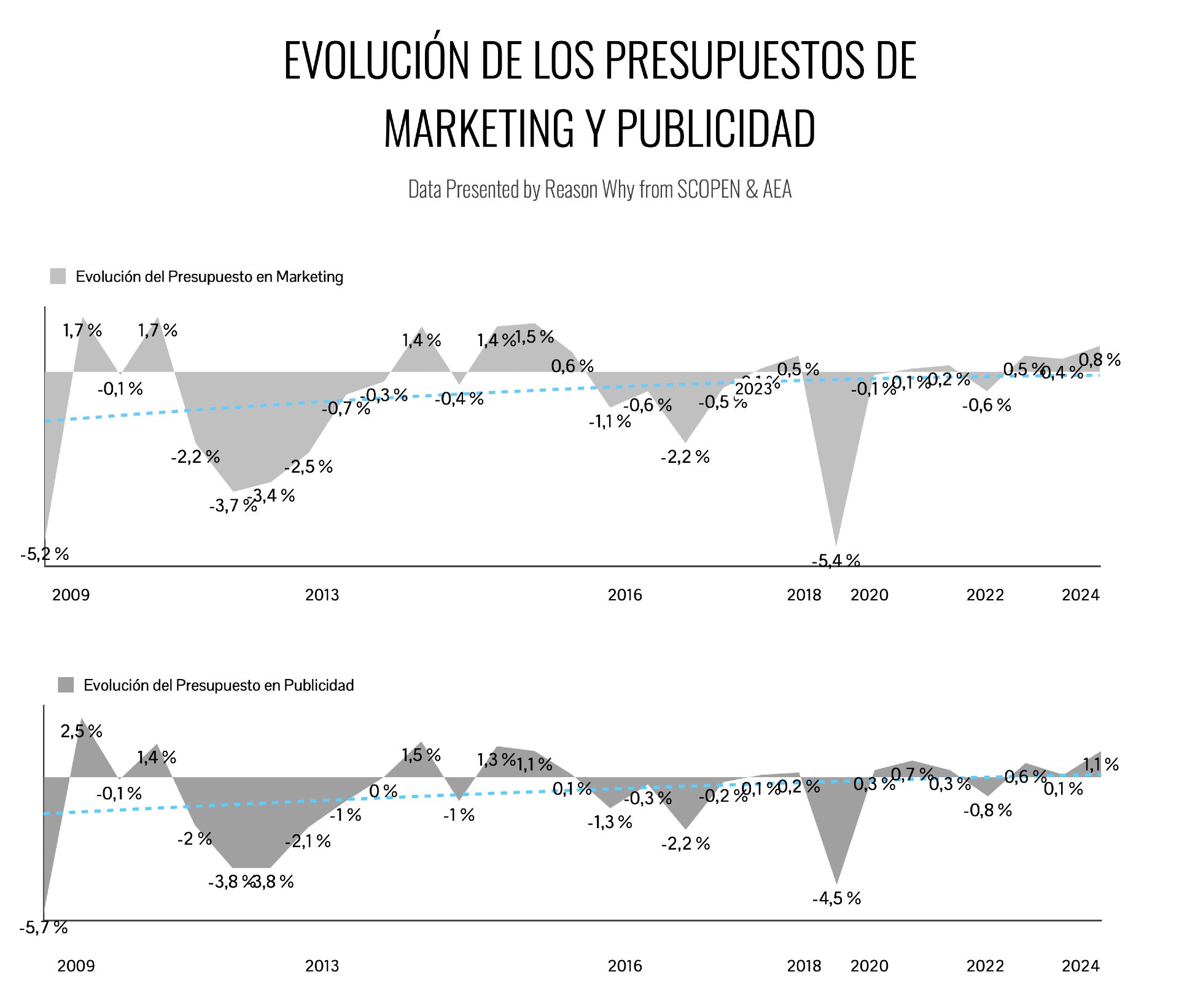

La tendencia a la inversión en marketing se situó en 0,4 al final del segundo semestre

Los resultados señalan un mantenimiento del optimismo, pese a la continuidad de la inestabilidad de las situaciones económica y político-social. Así, según el informe, el segundo semestre de 2023 ha cerrado la tendencia de inversión en marketing en 0,4 puntos, experimentando un ligero descenso en comparación con el primer semestre. En el caso de Publicidad, el cierre del año se ha descendido hasta 0,1 puntos, por debajo del 0,6 obtenido en el periodo anterior.

Con todo, las cifras se muestran más halagüeñas de cara a este año. En este sentido, arrojan una expectativa de inversión en Marketing situada en 0,8 puntos y de 1,1 puntos en Publicidad, lo que supondría el encadenamiento de tres oleadas consecutivas de cifras positivas para ambos indicadores.

Expectativas para el primer semestre de 2024

El optimismo, aunque moderado, marca la perspectiva para este primer semestre de 2024. Así, el 31% de los encuestados señalan que realizarán incrementos importantes (más del 10%) o moderados (entre el 2% y 10%) en sus presupuestos, cifra que supone una reducción del -8% respecto al segundo semestre de 2023. Por su parte, el 49% los mantendrá como hasta ahora, frente al 38% del periodo anterior. En cambio, el 19% aseguran que llevarán a cabo reducciones importantes (más de -10%) o moderadas (entre -10% y -2%).

Dichas inversiones no se repartirán de la misma manera en todas las áreas. El 68,1% indican que su presupuesto para Investigación permanecerá estable, mientras que el 15,9% realizarán reducciones importantes. Solo el 2,9% llevará a cabo incrementos importantes. En el terreno de Publicidad, el 37,5% de los encuestados apuntan que mantendrán sus presupuestos estables; mientras que el 29,2% apostarán por aumentarlos de forma moderada. Y en el apartado de Promoción, el 50% se decanta por la estabilidad, mientras que el 11,4% prevé incrementos de más del 10%.

Del mismo modo, el reparto de la inversión no será el mismo atendiendo a las diferentes disciplinas. El informe destaca los mayores crecimientos de presupuesto en las áreas digitales. Así, los encuestados apuntan a la estabilidad en general, pero más marcada en terrenos como la publicidad BTL. En cambio, señalan incrementos más notorios en en contenidos y creatividad digital, así como compra de medios.

Cierre del segundo semestre de 2023

En lo que respecta al cierre del segundo semestre de 2023, el 33% de los profesionales encuestados han reportado crecimientos importantes o moderados, lo que supone una mejora respecto al 29% de quienes reportaron esto al cierre del segundo semestre de 2022. Además, el porcentaje de personajes que han reportado reducciones en sus presupuestos se han situado en el 23%, frente al 30% del mismo periodo del ejercicio anterior.

En lo que respecta al reparto del presupuesto por áreas, el 53,6% de los encuestados han señalado estabilidad en Promoción, mientras que el 27,5% han indicado incrementos moderados en este terreno. En Publicidad, el 42,5% también han compartido estabilidad en sus presupuestos, mientras que el 8,2% han indicado crecimientos importantes. No obstante, destaca un 19,2% que ha cerrado el año con descensos importantes en su inversión. En cambio, Investigación se ha mantenido estable, con el 65,2% de los profesionales indicando esto.

Casi la mitad de los encuestados han reportado incrementos de inversión en contenido y creatividad

Poniendo el foco en las disciplinas, de nuevo, las digitales son las que han experimentado una evolución más positiva. El 47,1% de los profesionales han reportado incrementos importantes o moderados en contenido y creatividad digital; mientras que el 53,6% lo han hecho en compra de medios. En cambio, la estabilidad ha dominado en BTL (54,3%), donde solo el 15,7% han señalado incrementos; y en ATL (43,5%), donde además el 33,3% han indicado descensos en sus presupuestos.

Además, en esta edición del informe se ha incluido un punto relativo a la forma de comprar publicidad en medios. Así, el 98% de los profesionales aseguran que realizan esta compra de forma directa; mientras que el 95% lo hacen de forma programática. Más concretamente, casi el 27% de los profesionales reportan la adquisición de forma directa de entre el 60% y 80% de su compra; mientras que el mismo porcentaje adquiere de forma programática entre el 30% y 50% de los medios.

Por otro lado, según el informe, las Redes Sociales (91,2%), el Video (91,2%), Display (84%) figuran entre las primeras áreas que han recibido parte de los presupuestos durante el segundo semestre de 2023. No obstante, más allá de los medios, los profesionales están invirtiendo en otros proyectos, principalmente analítica y métricas (61,3%), automatización de procesos (58,1%) y estrategia cookie-less y first party data (54,8%). Esta última empata con creatividad y contenido in-house.

El Trend Score vuelve a preguntar a los profesionales respecto al ROI por canal percibido. A este respecto, Televisión lineal, Paid Social y Search son los medios que más resultados están aportando, mientras que Prensa, OTT y Revistas, los que menos.

Más info.: 29 Barómetro Trend Score