La Asociación Española de Anunciantes (AEA) ha compartido los datos de la novena edición del Observatorio de la Publicidad en España, un estudio anual que presenta una radiografía de los principales indicadores de carácter económico y estructural del sector. En esta ocasión, el informe refleja las cifras de un 2022 que ha resultado positivo para la industria publicitaria.

El informe, tal y como señala la AEA en un comunicado, muestra la continua relevancia del impacto económico de la actividad publicitaria, puesto que se han registrado alzas e incrementos en lo relativo a cifras de negocio, inversión en publicidad, número de empresas y empleo. No obstante, siguiendo la línea de las ediciones anteriores del observatorio, se ha experimentado un nuevo descenso en la aportación al PIB.

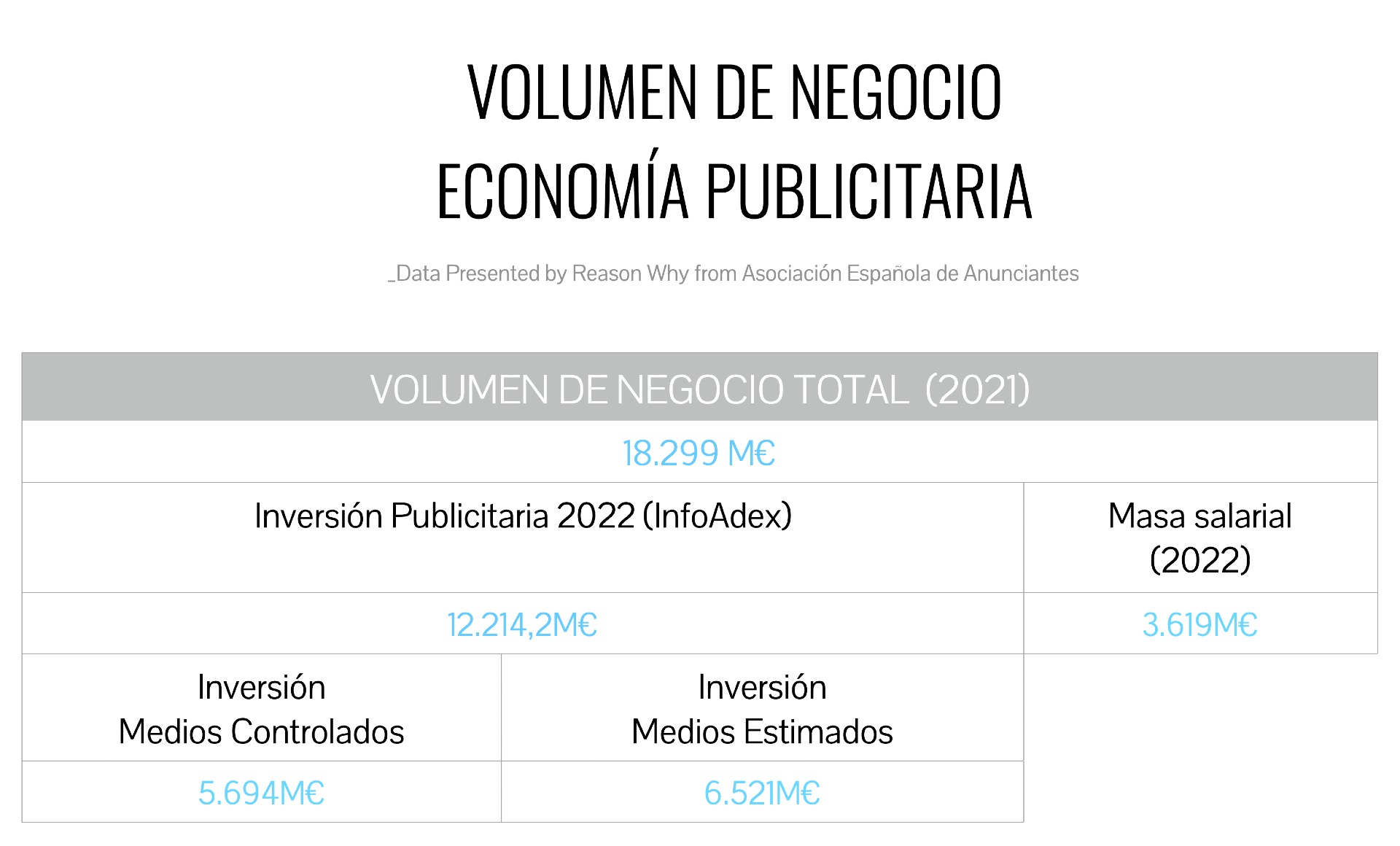

Volumen de negocio publicitario en España

Atendiendo a los datos compartidos en el Observatorio, la contribución de la inversión agregada de la actividad publicitaria al Producto Interior Bruto de nuestro país se situó, según la última actualización del Instituto Nacional de Estadística (INE), en el 1,18%, lo que supone un descenso de cuatro décimas en comparación con el ejercicio anterior. Concretamente, el peso de la inversión publicitaria en el PIB ha descendido del 0,95% de 2021 al 0,91% de 2022.

En lo que respecta a las compañías dedicadas a la publicidad, las cifras del INE.DIRCE (Instituto Nacional de Estadística. Directorio Central de Empresas) señalan que el número total de empresas se ha situado en 48.072, lo que supone un incremento del 8,3% respecto a 2021 (44.356).

Tal y como recoge el informe, se consolida el crecimiento de las personas físicas como condición jurídica de las empresas. El 58,07% del total de empresas de publicidad son personas físicas; mientras que las sociedades de responsabilidad limitada suponen el 36,79%. Por otro lado, 7 de cada 10 empresas de publicidad en nuestro país no tiene asalariados, y el 99,2% tiene menos de veinte.

Poniendo el foco en la ubicación, Madrid y Cataluña concentran la mayor parte de las empresas publicitarias, con 13.845 y 11.172, respectivamente. Esto convierte a Madrid, Cataluña, Andalucía, Comunidad Valenciana y Canarias como las Comunidades Autónomas de mayor tejido publicitario, frente a Extremadura, Cantabria, La Rioja, Melilla y Ceuta, que se sitúan como las regiones con menor tejido de empresas publicitarias.

El área “Publicidad y estudios de mercado” aglutina el 1,5% del tejido empresarial español

Por otro lado, el área “Publicidad y estudios de mercado” aglutina el 1,5% del tejido empresarial español, lo que supone un incremento respecto al 1,42% anterior, con un total de 51.606 empresas. Esto lo sitúa por delante de industrias como “actividades deportivas, recreativas y de entretenimiento” (47.139) o “actividades de creación, artística y espectáculos” (46.214).

Según lo compartido por la AEA, el índice de cifra de negocio del sector publicitario -índice que hace alusión a los importes facturados por las empresas del sector publicitario por la prestación de servicios y venta de bienes- asciende un 12,2%. Así, consigue subir en 2022 el marcador a 143,14 respecto al 127,63 de 2021.

No obstante, el volumen de negocio del sector publicitario se sitúa en 18.299 millones de euros, cifra que representa un crecimiento del 13,8% y un incremento de 2.222 millones respecto al ejercicio anterior. Concretamente, el informe apunta que se mantiene la tendencia a la baja de los servicios de venta de espacio y tiempo publicitario en el volumen total de la publicidad, que cae un -0,2%, quedándose en un 45,9%, respecto al 46,1% del año anterior.

Distribución de la inversión

En cuanto a la inversión publicitaria, el Observatorio de la Publicidad en España recoge los datos de InfoAdex. En total, la inversión real estimada que registró el mercado publicitario en 2022 se situó en 12.214,2 millones de euros, frente a los 11.667,4 millones invertidos en 2021, lo que representa un crecimiento del 4,69%.

Por medios, Digital se sitúa a la cabeza en términos de inversión publicitaria, con 2.670,7 millones de euros y un incremento 7,6% respecto al año anterior. Le siguen Televisión, con 1.731,8 millones y un descenso del -3,3%; y Radio, con 447,2 millones y un aumento del 7,7% en comparación con el año anterior.

Prestando atención a la inversión publicitaria por sectores, los que más recursos destinan a esta actividad son, en primer lugar, la distribución y restauración -con 497,2 millones-; servicios públicos y privados -con 444,9 millones-, y cultura, enseñanza y medios de comunicación -con 394 millones-.

Empleo y formación en publicidad

Entre los indicadores analizados, el informe centra su atención también en los aspectos vinculados al empleo. Según la Encuesta de Población Activa (EPA), en 2022 se dieron cifras récord de los últimos cinco años, registrándose 114.900 personas activas (+7,8%), 109.300 ocupados (+11,3%) y 84.800 asalariados (+18,3%).

No obstante, el informe señala que el volumen de empleo es mayor, ya que los datos no recogen profesionales freelance, ni a los departamentos de comunicación y publicidad de las empresas e instituciones.

En el curso 2022-2023 se registraron un total de 30.092 alumnos

Atendiendo a la formación, en el curso 2022-2023 se registraron un total de 30.092 alumnos. Sin embargo, se mantiene el descenso en los matriculados en las ramas de periodismo, y publicidad y RRPP, con caídas del -5,32% y -6,18% respectivamente. En cambio, el grado de marketing crece un 5,65% en matriculaciones.

Con todo, el informe indica que la industria de la publicidad se enfrentan a un desajuste debido al desfase entre la educación y su adecuación al ecosistema empresarial. Apunta que la aparición de nuevos perfiles vinculados progreso tecnológico produce ineficiencias, dando lugar a una brecha entre lo que ofrece el mercado y lo que demandan las empresas.

Según el observatorio, las competencias técnicas más valoradas son: ventas y marketing, atención al público, sostenibilidad, gobernanza, asesoramiento y gestión de riesgos ESG (environmental, social and governance), e ingeniería. Por su lado, las habilidades blandas más demandadas son: fiabilidad y autodisciplina, colaboración y trabajo en equipo, aprendizaje continuo y curiosidad, razonamiento y resolución de problemas y proactividad.

Más info.: Observatorio de la Publicidad en España 2023