El sector del gran consumo en nuestro país ha recuperado cierta estabilidad, a medida que la inflación se ha contenido, lo que ha favorecido el crecimiento del surtido corto, pero también de los supermercados regionales, y también de la distribución organizada. El precio, no obstante, sigue siendo un factor importante en la decisión de compra, según recoge el “Balance de la Distribución 2024” de Kantar Worldpanel.

La distribución organizada ha crecido un +0,6% en volumen en 2024

Según apuntan los datos de la consultora, la distribución organizada ha crecido un +0,6% en volumen, mientras que la distribución tradicional sigue perdiendo peso año tras año y ha cerrado 2024 con una pérdida de -3,6% respecto a 2023. El e-commerce, por su parte, ha crecido un 1,3%. Todo ello pese a que la proximidad sigue siendo la primera motivación a la hora de elegir una cadena en la que realizar la compra.

Pero es que en los últimos años, marcados por la complejidad económica, han ganado relevancia otras demandas y cuestiones, como los buenos precios, la calidad de la marca propia, la presencia de parking o el servicio de compra rápida. No obstante, siguen primando la relación calidad-precio, la posibilidad de hacer toda la compra en un único sitio y la calidad de los productos frescos.

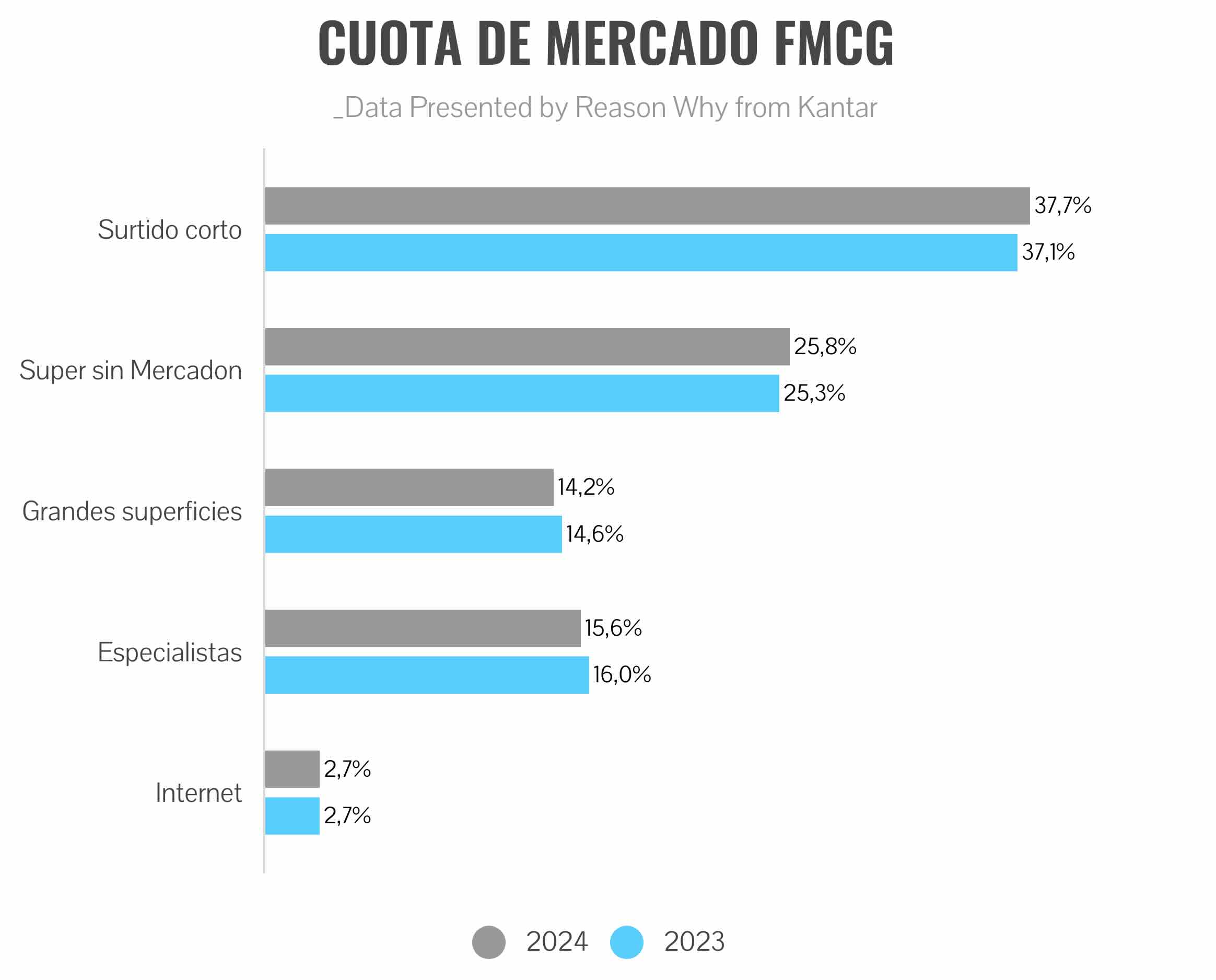

Además, el año pasado estuvo marcado por el crecimiento tanto de las cadenas de surtido corto, que alcanzan ya una cuota de mercado del 37,7%; como de los supermercados regionales, con una cuota del 18%. Por su parte, las grandes superficies han perdido presencia, como también lo han hecho las tiendas especialistas.

Desde Kantar apuntan que la situación refleja las diversas formas de abordar la relación calidad-precio: mientras que el surtido corto lo hace apoyado en su marca propia, los regionales lo hacen apostando por el fresco perecedero.

También apunta que los principales operadores regionales han buscado expandirse a nuevas regiones, lo que les ha permitido ganar compradores (+3,6% en los últimos cino años). De hecho, el 68% de estos nuevos clientes se han ganado fuera de su tradicional área de influencia, es decir, lejos de su comunidad autóctona. La consultora considera que la clave ha sido la adaptación del surtido a las particularidades de cada región.

El surtido corto, por su parte, crece, pero no llega a todos los segmentos de la población por igual. Así, encuentra mayor penetración entre los jóvenes sin hijos (43%) y las familias con hijos (42,5%), que entre parejas adultas (34%) y hogares seniors (31%).

“Para las cadenas que más crecen, surtido corto y regionales, hay retos en el horizonte. Para las primeras, posicionarse en el consumidor senior”; ha comentado Bernardo Rodilla, Retail Business Director de Kantar Worldpanel, en un comunicado. "Para las segundas, aún tienen margen de crecimiento incentivando cestas más completas y aquí será clave saber e identificar qué demandan sus compradores en el mercado”.

Entre otros datos del informe, cabe destacar que la marca propia alcanza una cuota del 44,1%, con un crecimiento concentrado en el surtido corto. Supone un crecimiento notable, a que la cuota se ha elevado en casi tres puntos porcentuales respecto al 41,2% de 2022.

La evolución de las cadenas de supermercados

La consultora ha analizado la evolución de los principales agentes del surtido corto, y reafirma a Mercadona como líder de los supermercados. La compañía ha incrementado su cuota en un 0,5% respecto al año anterior, y con el 93,1% de los compradores habiendo realizado compras en sus establecimientos en algún momento.

Grupo Carrefour, por su parte, se mantiene en segunda posición, pero manteniendo la misma cuota (9,8%) respecto al ejercicio anterior. Desde Kantar apuntan que se ha visto penalizado por la evolución del canal hipermercado y la pérdida de presencia en el perfil de familias con hijos.

Por su parte, Lidl ha experimentado un ligero crecimiento y su cuota alcanza el 6,5%, lo que le consolida como la cadena que más ha crecido desde 2019 (+1,9%). El informe sugiere que el distribuidor ha reforzado su imagen de precio gracias a la comunicación, la promoción y su programa de fidelidad, pero se ve amenazado por el auge de los regionales.

El resto de la lista la completan, por orden, Grupo Eroski (4,3%), Dia (3,6%), Consum (3,4%), Alcampo (3%), Aldi (1,7%) y Grupo IFA (Supermercados regionales) (10,5%).