A pesar del streaming de música y la escucha de podcasts representan el 17% del consumo total de medios en los principales mercados europeos, solo el 0,75% de los presupuestos de medios de telecomunicaciones se invierte en estos canales. No obstante, el 65% de las firmas europeas del sector que invierten en audio digital creen que el streaming de música proporciona retornos de campaña más efectivos que otros medios.

Esas son algunas de las conclusiones que se destacan en el informe "Getting your brand heard: Are European telcos harnessing digital audio’s full potential?”, elaborado por Warc en colaboración con Spotify Advertising. De cara a explorar cómo se está adoptando el audio digital dentro en el mix de medios de las marcas europeas de telecomunicaciones, la consultora encuestó, durante el mes de junio, a 364 empleados de este tipo de compañías en Francia, Alemania, Italia, España y Reino Unido, para comprender mejor sus objetivos, gasto en medios, rendimiento y percepciones de los canales de audio.

De 'telcos' a 'techcos'

Uno de los primeros puntos que destaca el estudio es el hecho de que las compañías de telecomunicaciones están encontrando dificultades a la hora de expresar y transmitir su verdadero valor. Pese a un contexto de desarrollo de la conectividad, con el 5G, la Web3 o el internet de las cosas como máximos exponentes, estas empresas apropiarse del valor que ellas mismas están generando.

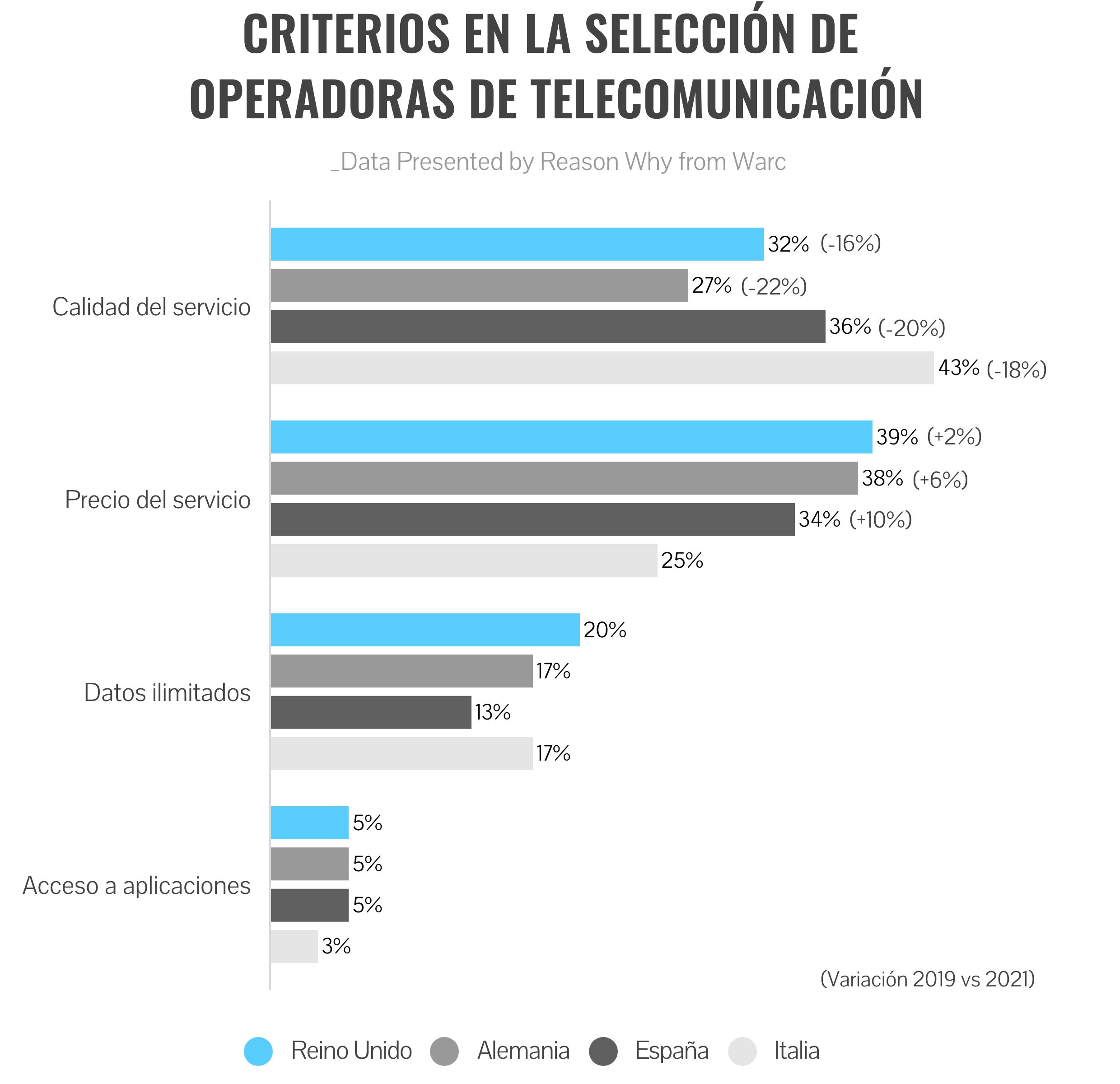

A lo largo de la última década se ha producido una transferencia de valor a gran escala de las empresas de telecomunicaciones a los fabricantes de dispositivos y plataformas de contenido, como Apple, Google o Samsung. Según los datos recogidos por Warc, entre 2019 y 2021 los consumidores han virado en el criterio principal que consideran a la hora de elegir compañía, pasando de la calidad del servicio al precio.

Por ello, de cara revertir la tendencia, las empresas de telecomunicaciones buscan reposicionarse como empresas tecnológicas, es decir, pasar de ser 'telcos' a ser 'techcos'. Lograrlo requerirá, según la consultora, el desarrollo de soluciones "más allá de la conectividad" que aborden los puntos débiles específicos de los clientes en los segmentos B2C y B2B y, de esta forma, dejar de ser vistas como proveedores comodity intercambiables. También será necesario crear enfoques innovadores en la experiencia de usuarios, desarrollar nuevos productos y servicios y ser proactivo en la atracción de las nuevas generaciones de consumidores.

Aditya Kishore, Director de Insight en Warc, considera que las empresas de telecomunicaciones están en peligro de verse eclipsadas por marcas de tecnología de consumo y medios digitales más rápidos, ágiles y sofisticados. “Cada vez más, son estas marcas digitales las que son vistas como líderes e innovadoras por empresas y consumidores por igual”; ha apuntado en un comunicado. “Sin embargo, los expertos en marketing de telecomunicaciones están respondiendo. Están mejorando la experiencia del cliente, invirtiendo más en canales digitales y buscando oportunidades para aprender más sobre sus clientes".

Evolución en el enfoque

Parte de esa transformación pasa también por una evolución en la forma en que las empresas de telecomunicaciones europeas están abordando sus comunicaciones de marketing. Así, navegar la explosión de canales disponibles (57%), incrementar el foco en performance marketing para generar ventas (47%) o confiar en los datos propios para la publicidad dirigida (43%), son los principales aspectos en los que se ha percibido esa transformación.

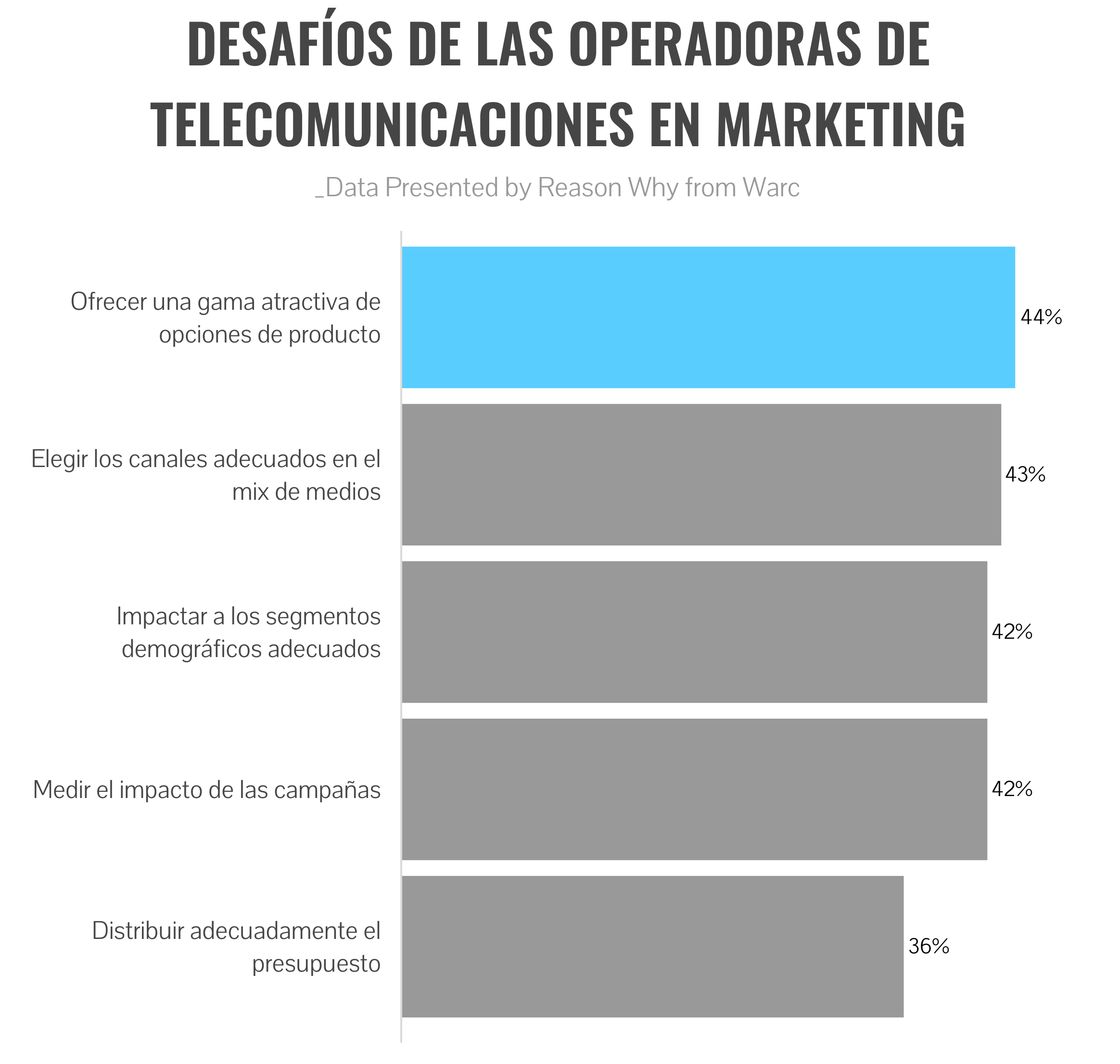

No obstante, junto a las oportunidades también se presentan desafíos. En este sentido, las firmas de telecomunicaciones europeas parecen encontrar dificultades a la hora de ofrecer una gama atractiva de opciones de producto, así como para elegir los canales adecuados en el mix de medios e impactar al segmento demográfico adecuado. Concretamente, la selección de los canales adecuados parece ser un problema en nuestro país (51% frente a la media del 43%), al igual que la medición del impacto de las campañas (51% frente al 42% de media).

Pese a ser conscientes de la necesidad de impulsar su relevancia, el cortoplacismo está acaparando las perspectivas presupuestarias de las operadoras. Atendiendo a los datos de Warc, incrementar su base de consumidores es el principal objetivo de las compañías europeas del sector en los próximos doce meses, para lo cual el 55% de ellas planea invertir más en dicho área.

Así, la adquisición de clientes es la prioridad de la inversión (40%), especialmente en Alemania y Francia; mientras que la retención de clientes aparece en tercera posición (27%), con Italia y Reino Unido a la cabeza. El desarrollo de nuevos productos y funcionalidades ocupa el segundo lugar en las estrategias de marketing (39%), con España y Alemania liderando en intención. La construcción de marca y las promociones completan la lista de prioridades.

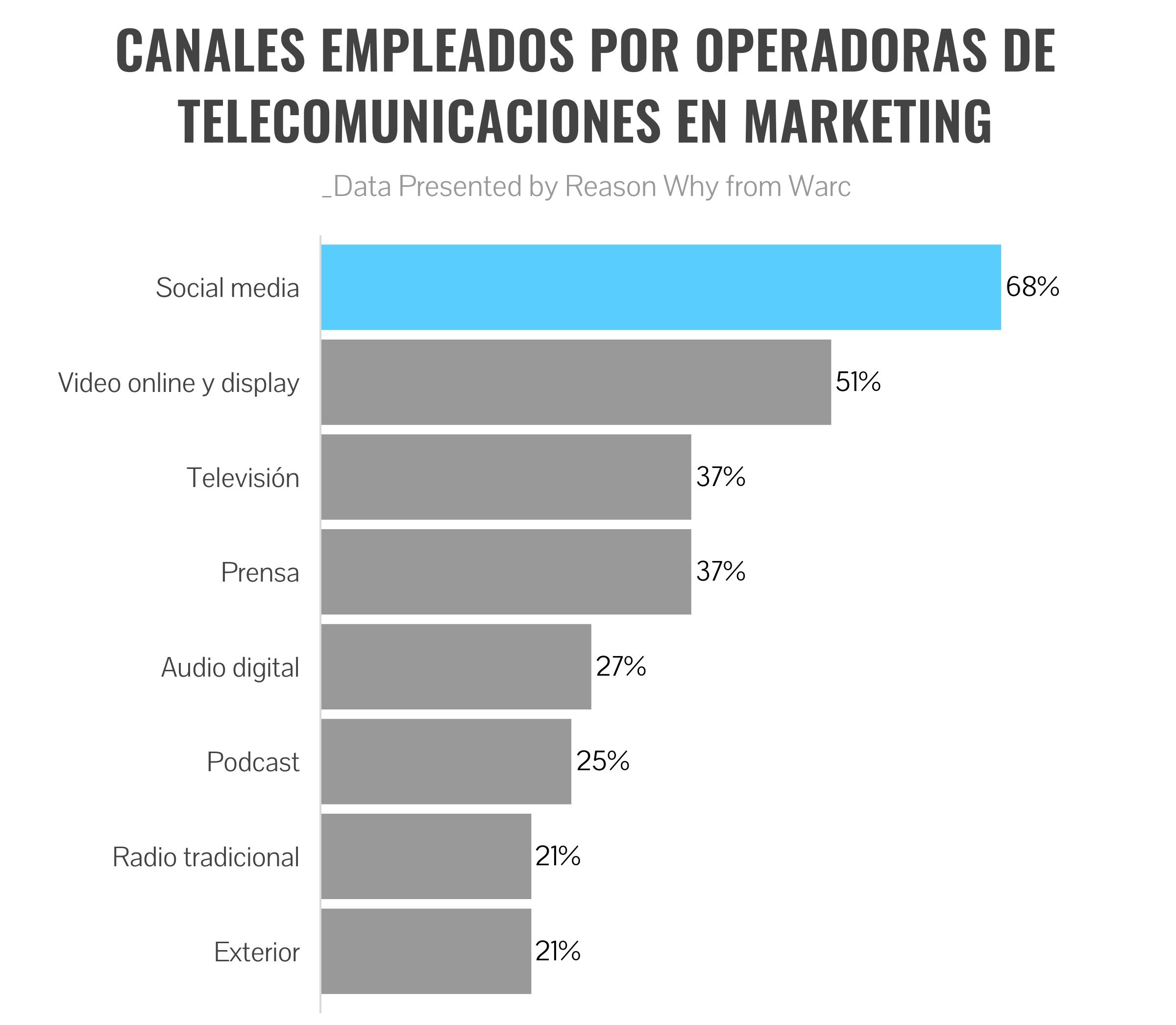

La reorientación de 'telcos' a ‘techcos’ está impactando también la selección de canales a la hora de comunicar. El informe de la consultora explica que están priorizando plataformas y entornos que favorecen las experiencias personalizadas el targeting comportamental. En este sentido, las compañías de la industria están apostando por el ecosistema digital con las redes sociales y el video online y el display como canales destacados.

Descenso en la inversión en marketing

Pese a todo ello, a lo largo de los últimos años, la inversión de las compañías de telecomunicaciones han estado reduciendo su inversión en marketing, aunque continúa siendo una categoría importante en el conjunto del mercado: la inversión en Alemania alcanzó los 965 millones de euros, y en Reino Unido lo 2.866 millones. Sin embargo, desde 2013 el porcentaje total de inversión de las operadoras ha descendido un 45% en Reino Unido y un 32% en Italia, manteniéndose más o menos estable en Alemania y España.

En el mix de medios, esa inversión se centra especialmente, tal y como se ha explicado anteriormente, en el canal digital. El peso de este en los mercados, español, alemán y francés se encuentra entre el 50%-60%, con Reino Unido destacando por encima de esas cifras, e Italia siendo la excepción, puesto que es la televisión la que continúa siendo el principal medio.

La inversión en audio digital

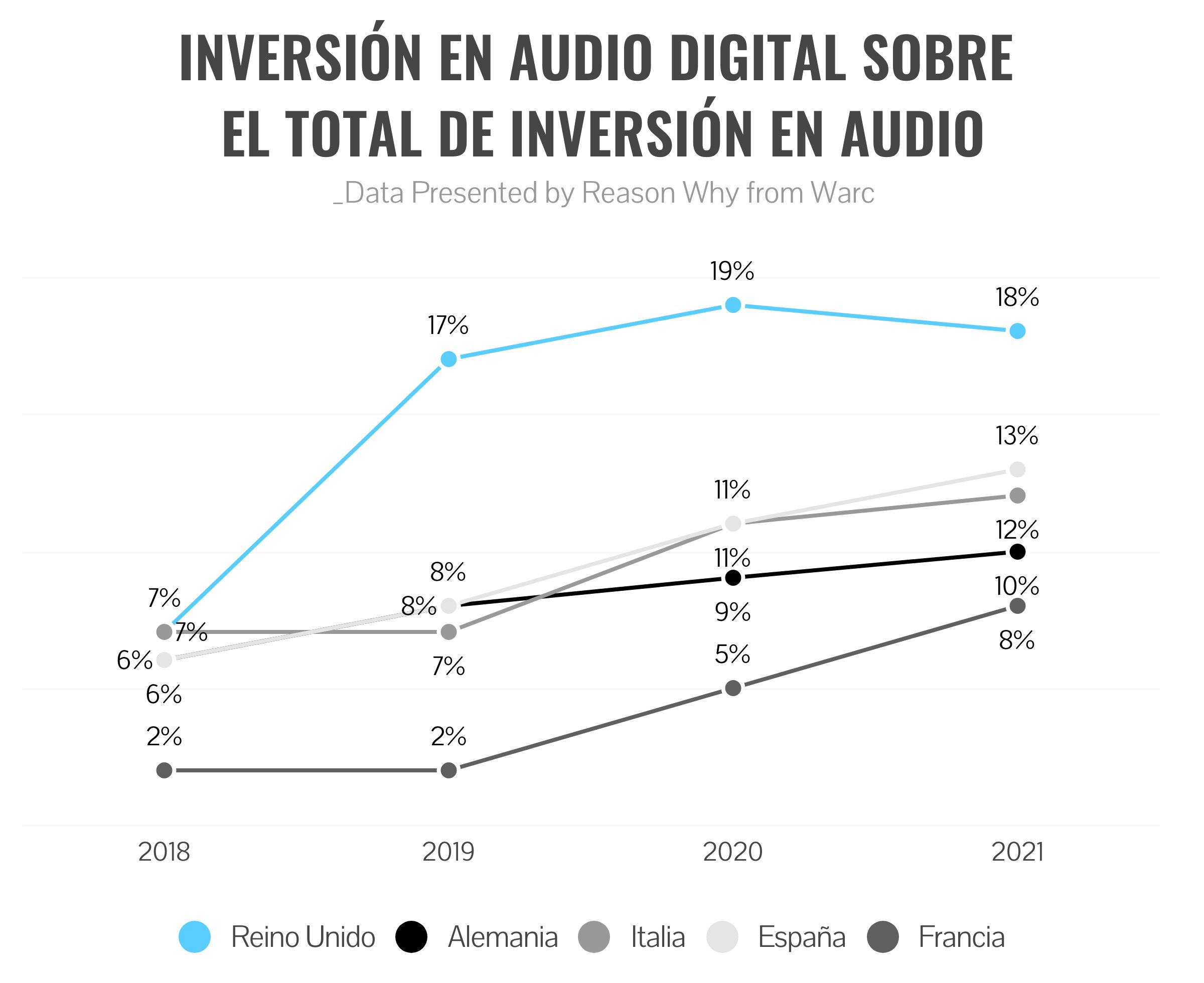

En línea con la apuesta de las operadoras de telecomunicaciones hay los medios digitales, el informe señala un giro en la inversión de la radio tradicional al audio digital. En el caso de nuestro país, según los datos recogidos por Warc, el peso de la inversión en radio tradicional sobre el total de audio ha descendido del 94% al 87% entre 2018 y 2021, mientras que el peso del audio digital ha ascendido del 6% al 13% en el mismo periodo. En total, en España el año pasado se invirtieron 27 millones de euros en audio.

Esta evolución se desarrolla en paralelo con el consumo de audio por parte de los usuarios: mientras que el consumo de radio tradicional se ha mantenido relativamente estable, el de audio digital ha experimentado crecimientos notables. Por ejemplo, entre el segundo trimestre de 2018 y el mismo periodo de 2022, el consumo diario de radio tradicional en España ha pasado de 68 minutos a 61, mientras que la música en streaming ha ascendido de los 44 minutos a los 77. Por su parte, el consumo de podcast se sitúa ya en los 38 minutos al día.

Sin embargo, la investigación destaca una brecha considerable entre el consumo de audio digital y la inversión que en este canal llevan a cabo las compañías de telecomunicaciones. En todos los países, el audio digital cuenta con aproximadamente el 17% de participación en el consumo total de medios y, sin embargo, en cada mercado, el gasto en audio digital como porcentaje del gasto total de las empresas de telecomunicaciones en 2021 estuvo por debajo del 0,75%. España cuenta con el porcentaje más elevado en este terreno.

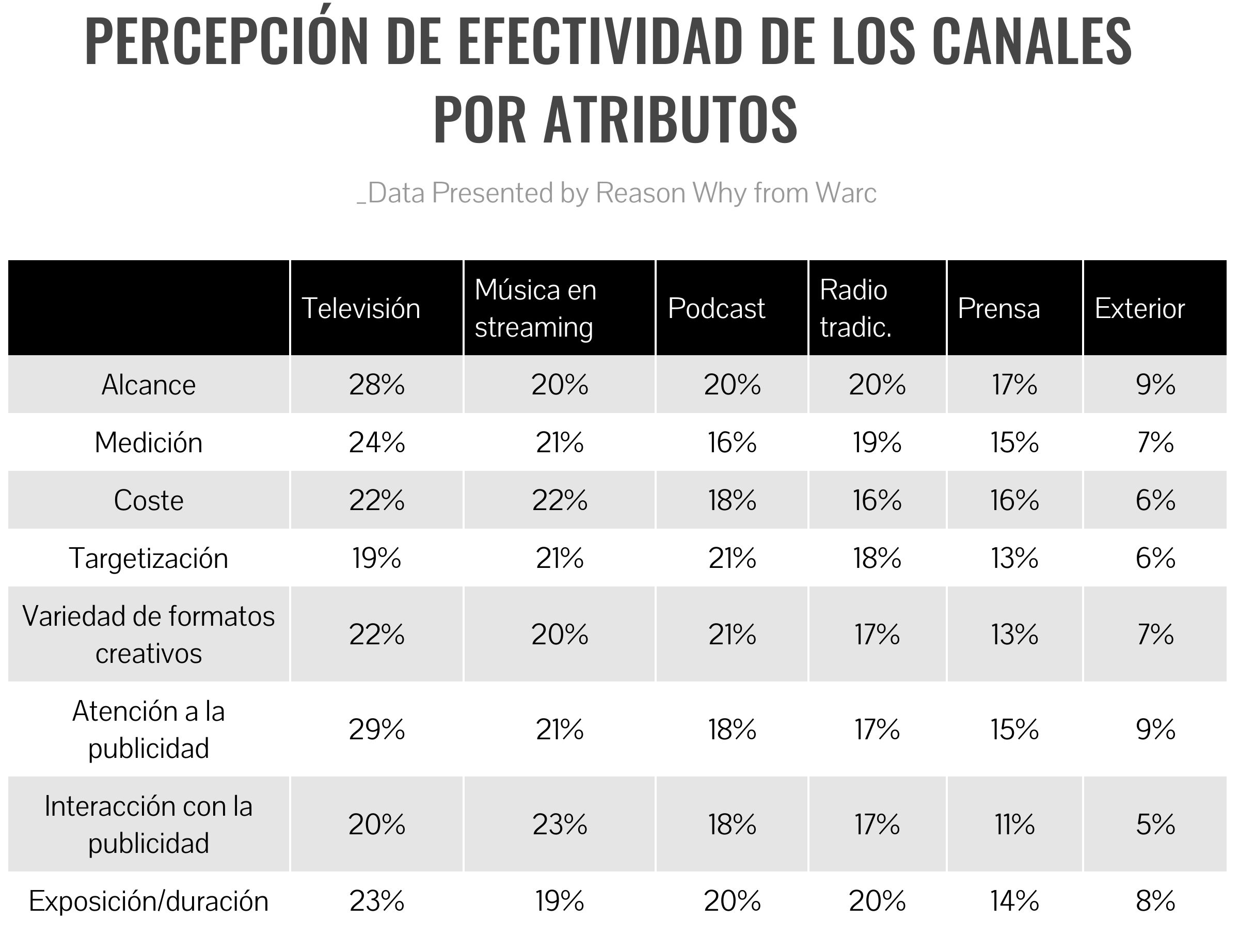

El estudio de Warc también desgrana la percepción de efectividad de cada uno de los canales en diferentes atributos. Social media es el canal que más alto puntúa en cada uno de los aspectos analizados, seguido de la televisión lineal. No obstante, tanto la música en streaming como los podcast puntúan por encima de la televisión tradicional en el terreno de la direccionabilidad (targetización) de la publicidad (21% vs 19%) y en la interacción con los anuncios (23% vs 29%). Como resultado, de las empresas de telecomunicaciones europeas que invierten en audio digital, el 65% creen que la música en streaming es más eficaz que otros medios; y el 63% piensan que los podcasts son más efectivos.

De cara a potenciar la puntuación del audio digital en los citados atributos, los encuestados por Warc sostienen que es necesario solventar una serie de barreras que se encuentran a la hora de apostar por este canal. Además de la inversión, estos obstáculos están vinculados a la formación: el 41% consideran que un mayor conocimiento de los datos y las métricas, así como mayor conocimiento de las soluciones específicas del canal (41%), ayudaría a destinar mayor inversión hacia el la publicidad en audio. El 40% apuntan a un mayor soporte creativo a la hora de crear los anuncios.

“El audio es capaz de generar un alcance bastante rápido. Por lo tanto, usamos podcasts, audio lineal, radio web y Spotify. Vemos que esto funciona bien en el seguimiento de nuestra marca”, ha señalado Norman Wagner, Head of Group Medi en Deutsche Telekom. "El audio también es muy rápido para crear una demanda de ventas. Creo que el medio puede funcionar muy bien para las marcas; solo necesitas combinar diferentes estrategias".

Más info.: "Getting your brand heard: Are European telcos harnessing digital audio’s full potential?”