La inversión publicitaria caerá en 2013 un 11,8% si se cumplen las previsiones del panel Zenthinela correspondientes al mes de octubre. No obstante esta previsión podría incluso mejorar algo si durante los dos meses que faltan para final de año se mantiene la tendencia de mejoría que ha venido advirtiéndose en la segunda parte del año.

En 2013 todos los medios, salvo Móviles (que crecerá un 9,8%) y Buscadores y Enlaces (que crecerá un 3,8%) perderán inversión en mayor o menor medida. Todos los medios que caen lo harán en mayor medida que el mercado con la excepción de la Televisión (tanto Generalista como de Pago).

Los panelistas de Zenthinela creen que la inversión en Móviles crecería un 22% adicional si se contara con un sistema de medición consensuado por el mercado que ofreciera datos de medición similares a los que se disponen para el resto de los medios.

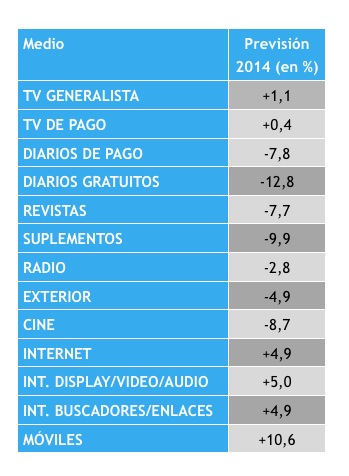

La previsión para el año 2014 registra ya una ligera subida, del 0,4%, lo que supone una fuerte ruptura respecto a los resultados de los últimos tres años.

En 2014, además de los medios que mejoran en 2013, crecerá el resto de Internet y Televisión (tanto las cadenas Generalistas como los canales Temáticos).

La caída del resto de los medios se verá atenuada en 2014.

La publicidad en Vídeo en Internet es una de las modalidades para las que se espera un crecimiento mayor. Pdría crecer un 32% respecto a la cifra estimada como cierre para el año 2012 y situarse ya en una cifra de 33 millones de euros. La modalidad de emisión In Roll (pre, post o middle) supera ya claramente a la modalidad In banner.

También crece con fuerza, cerca de un 32% respecto a la cifra estimada para el cierre del año pasado, la inversión en la producción de Apps y la adaptación de sites para el móvil. Con esta previsión se cerraría el año con una inversión total de 26,7 millones de euros.

La inversión en Redes Sociales parece haber atenuado algo su crecimiento este año. Podría aumentar un 10% hasta situarse en 39,1 millones de euros.

La inversión en Blogs se ha estabilizado. Podría crecer este año sólo un 2% hasta situarse en 12,3 millones de euros.

La Televisión Generalista podría caer este año un 10,6%, algo menos que la media del mercado, lo que le llevaría a ganar peso en la distribución de la inversión por medios.

En el extremo opuesto los medios impresos caen con más fuerza que la media del mercado (Diarios de Pago un 18,3%, Diarios Gratuitos un 25,5%, Revistas un 18,2% y Suplementos un 23,7%) lo que les lleva a perder posiciones en la distribución de la cuota de mercado.