No hay cambios respecto a 2022 entre las principales marcas de gran consumo más elegidas en nuestro país. Según el ranking Brand Footprint, que Kantar Worldpanel realiza de manera anual, Coca-Cola, ElPozo y Central Lechera Asturiana repiten como las marcas que más veces se han comprado en España durante el año anterior.

Coca-Cola ha registrado 124,5 millones de contactos con el consumidor

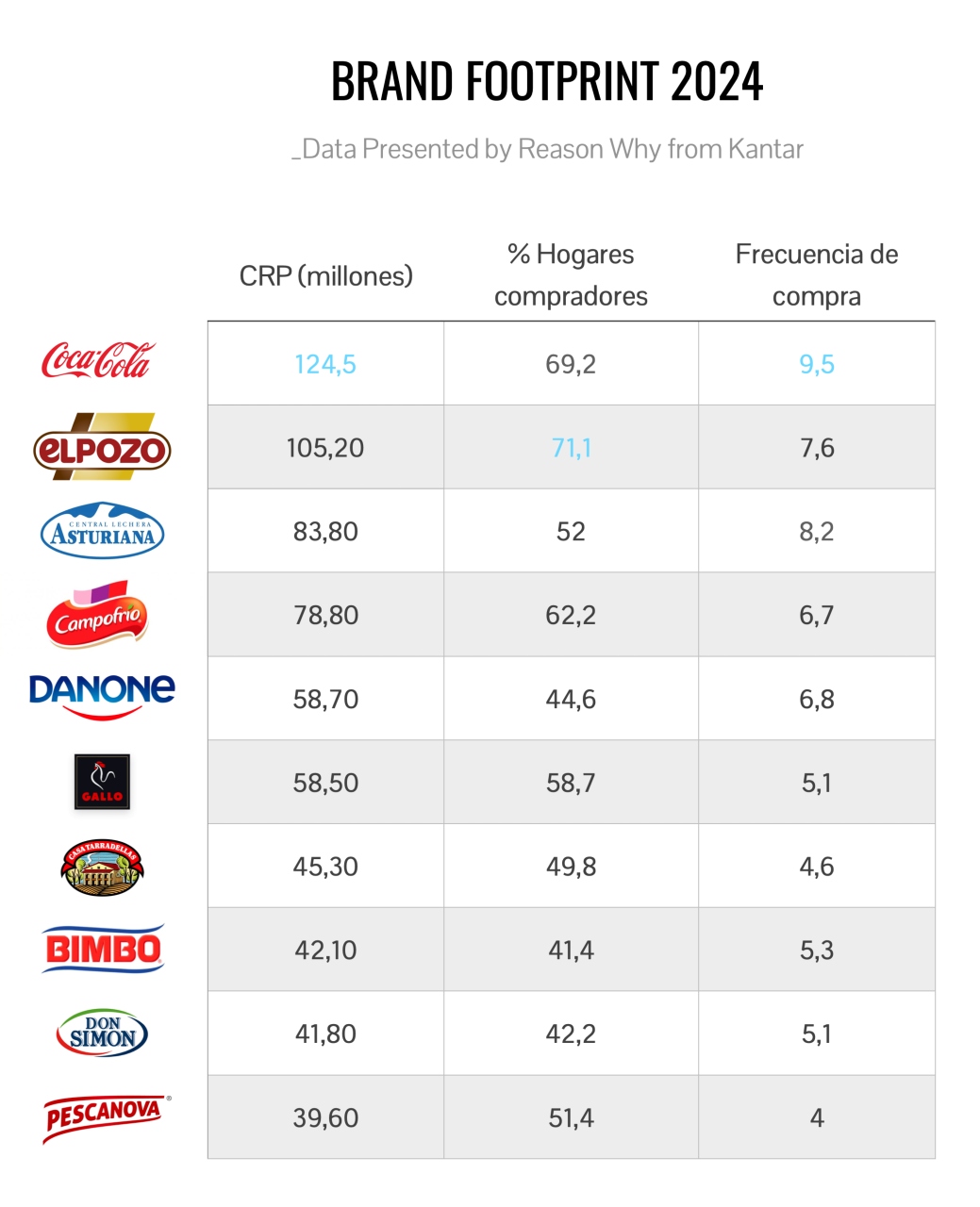

La clasificación se encuentra liderada, una vez más, por Coca-Cola, que obtiene 124,5 millones de contactos con el consumidor (CRPs), más que ninguna otra marca, pese a haber experimentado una disminución de 5,5 millones de contactos. No es, sin embargo, la marca que lidera la presencia en los hogares puesto que se sitúa en el 69,2% de ellos, cifra que se sitúa por debajo del 70,5% registrado en la anterior edición del informe. Su frecuencia de compra (número de veces que cada hogar compra la marca en un año) es de 9,5

La marca que lidera en presencia en los hogares es ElPozo, presente en un 71,1% de ellos, frente al 73,6% registrado en 2022. En cambio, sus contactos con el consumidor se sitúan en 105,2 millones, variable en la que ha perdido más de cinco millones (CRPs). Su frecuencia de compra es de 7,6.

Por su parte, Central Lechera Asturiana cierra el podio, al igual que en la anterior edición del estudio. En esta ocasión sus contactos con el consumidor se sitúan en 83,8 millones, frente a los 97,9 de 2022. Además, su presencia en hogares es del 52%. Su frecuencia de compra es de 8,2.

Desde la consultora destacan el caso de Danone, que se alza como la única que ha mejorado respecto a 2022 en contactos con el consumidor -58,7 frente a 46,3 millones-, hogares compradores -44,6% frente a 37,8%- y frecuencia de compra -6,8 veces frente a 6,4-.

Kantar también pone de relieve el movimiento de Casa Tarradellas, que irrumpe entre las diez marcas más elegidas en España escalando cuatro posiciones hasta colocarse en séptima posición con 45,3 millones de contactos con el consumidor. Don Simón, por su parte, mejora una posición.

En cambio Gallo cae al sexto lugar y Bimbo a la octava; mientras que Pescanova cae al final de la tabla.

En términos generales, las diez primeras marcas del ranking han empeorado su rendimiento en las tres variables. Concretamente, han retrocedido un 8% en CRP’s en el periodo analizado, debido, según explican desde Kantar, al entorno inflacionario y a la evolución de la marca del distribuidor.

Atendiendo al top 50 de la clasificación, la compañía comparte que hay tres marcas que se han incorporado este año: Ybarra (posición 41), Estrella Galicia (47) y Schweppes (48). Además, 18 marcas han mejorado sus posiciones, 19 las han empeorado y 10 se han mantenido igual. Cabe señalar, también, que 27 de las 50 marcas son españolas.

Noticias Relacionadas

Los ingresos de las líneas de champán y moda de LVMH caen y reflejan una desaceleración del lujo

{"id":25926,"titular":"Los ingresos de las líneas de champán y moda de LVMH caen y reflejan una desaceleración del lujo","prefijo":null,"slug":null,"image":"https://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/champan-lvmh.jpg","path":"/actualidad/ingresos-ventas-moda-champan-lvmh-desaceleracion-lujo"}

Carrefour innova en experiencias de ahorro con “carros sopresa” a precios reducidos

{"id":25756,"titular":"Carrefour innova en experiencias de ahorro con “carros sopresa” a precios reducidos","prefijo":null,"slug":null,"image":"https://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/carrefour-carros-sorpresa.jpg","path":"/actualidad/carrefour-innova-experiencia-ahorro-carros-sorpresa"}Por sector, región y fabricante

Por sectores, tampoco se observan cambios en el liderazgo, quedando de la siguiente manera:

- Alimentación: ElPozo

- Bebidas: CocaCola

- Lácteos: Central Lechera Asturiana

- Droguería: Fairy

- Higiene y cuidado personal: Colgate

- Frutas y verduras: Plátano de Canarias

Asimismo, poniendo el foco en las regiones, desde Kantar destacan que ElPozo y Coca-Cola son las marcas que lideran en más comunidades autónomas, ambas en siete. Les sigue Campofrío, que lidera en dos; y Central Lechera Asturiana en una. Ninguna marca regional figura como número uno en su zona.

El Brand Footprint 2024 tampoco ofrece cambios al observar las marcas más elegidas atendiendo a fabricantes. Así, Nestlé repite como el más presente en las cestas españolas de gran consumo con cuatro de sus marcas en el top 50 del ranking. Le siguen Danone, Coca-Cola y P&G.

Palancas de crecimiento

El informe de Kantar también analiza las principales palancas que utilizan las marcas para impulsar su crecimiento. En esta línea, señala que la principal es la innovación, aunque este año ha experimentado reducciones, ya que el porcentaje de innovaciones hechas por el top 50 de marcas ha caído del 25% de 2022 al 23% de 2023.

La publicidad es otra de las palancas y, en este sentido, desde la consultora comparten que aquellas que incrementan la inversión en publicidad experimentan una evolución un 12% más favorable que las que no lo hacen. Por su parte, y en un contexto de complejidad económica, se ha producido un incremento del 0.6% en las promociones realizadas por las marca del top 50. En consecuencia, una de cada cuatro marcas que han aumentado su presión promocional en 2023 han visto cómo crecía su CRP.