Junto a la visibilidad y la asociación de valores, mejorar la reputación de la marca, otorgar prestigio a la compañía y generar contenido diferencial son los principales objetivos que persiguen las empresas al apostar por el patrocinio deportivo. Unas metas que actualmente, en un contexto de diversificación de los medios de comunicación y las fórmulas de entretenimiento, empuja a replantear el enfoque tradicional del patrocinio, tanto para los sponsors como para las properties.

El barómetro ha sido presentado junto a la Asociación MKT

Así se desprende del Barómetro de Patrocinio Deportivo 2021, elaborado por SPSG Consulting y presentado hoy en colaboración con la Asociación de Marketing de España. El estudio, que en esta ocasión llega a su 14 edición, analiza cuatro apartados principales - Empresas, Properties, Fans y Tendencias-, a través de la consultas a compañías del sector radicadas o con presencia en nuestro país, así como encuestas a 600 personas de Madrid, Barcelona y Sevilla durante la mitad y final de diciembre de 2021.

Marcas patrocinadoras y properties

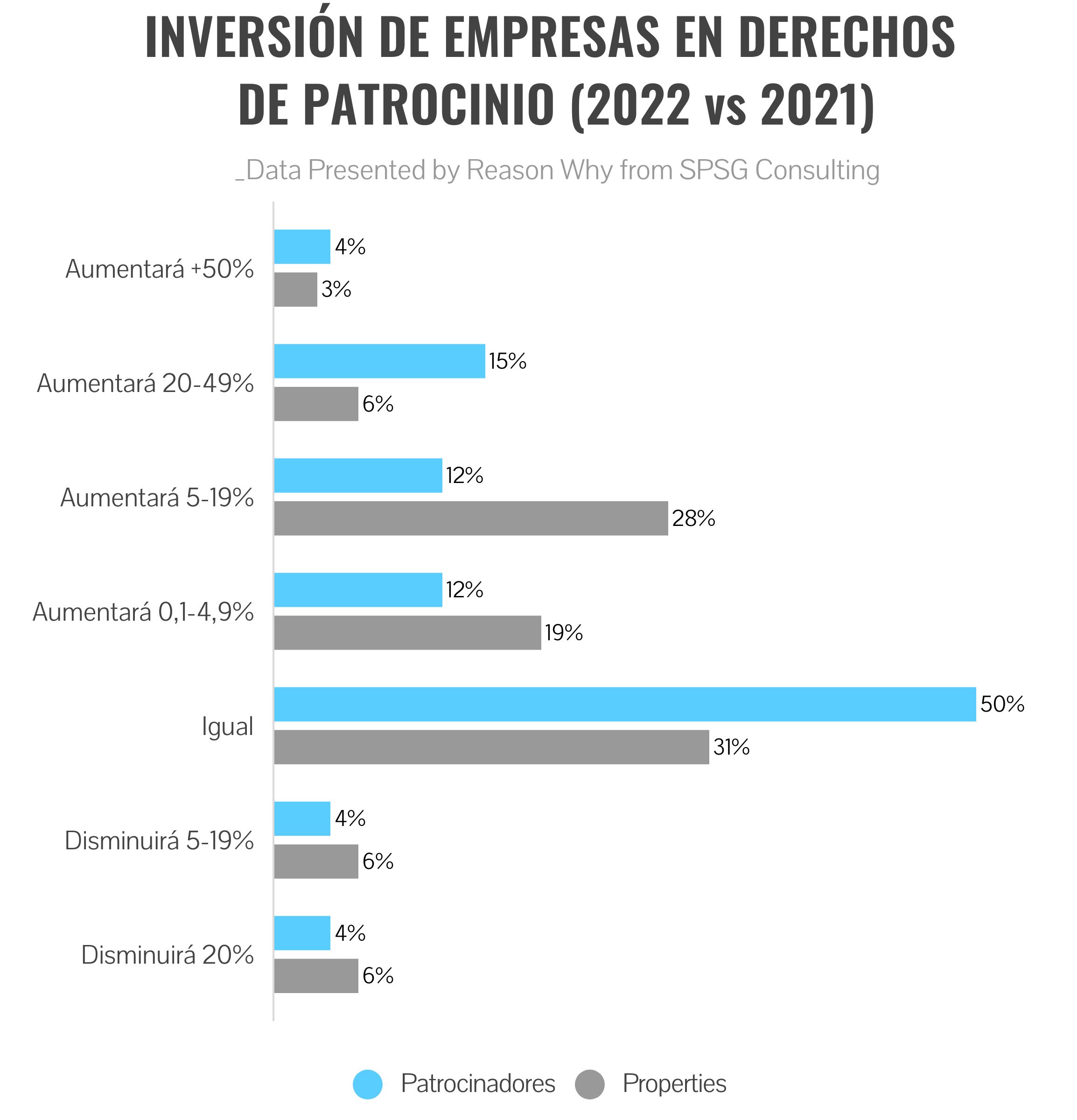

El informe indica que a lo largo de 2021 se ha producido una recuperación del crecimiento del patrocinio deportivo, una tendencia que apunta a consolidarse durante el presente año. En este sentido, hasta un 43% de las marcas patrocinadoras consultadas aseguran que aumentarán su inversión en derechos de patrocinio, con un 50% de ellas manteniendo el mismo nivel respecto al año pasado. Este optimismo se traslada también a la inversión en activación de patrocinio, con el 50% de las empresas consultadas asegurando que aumentarán su presupuesto en este área y el 38% que lo mantendrán respecto a 2021.

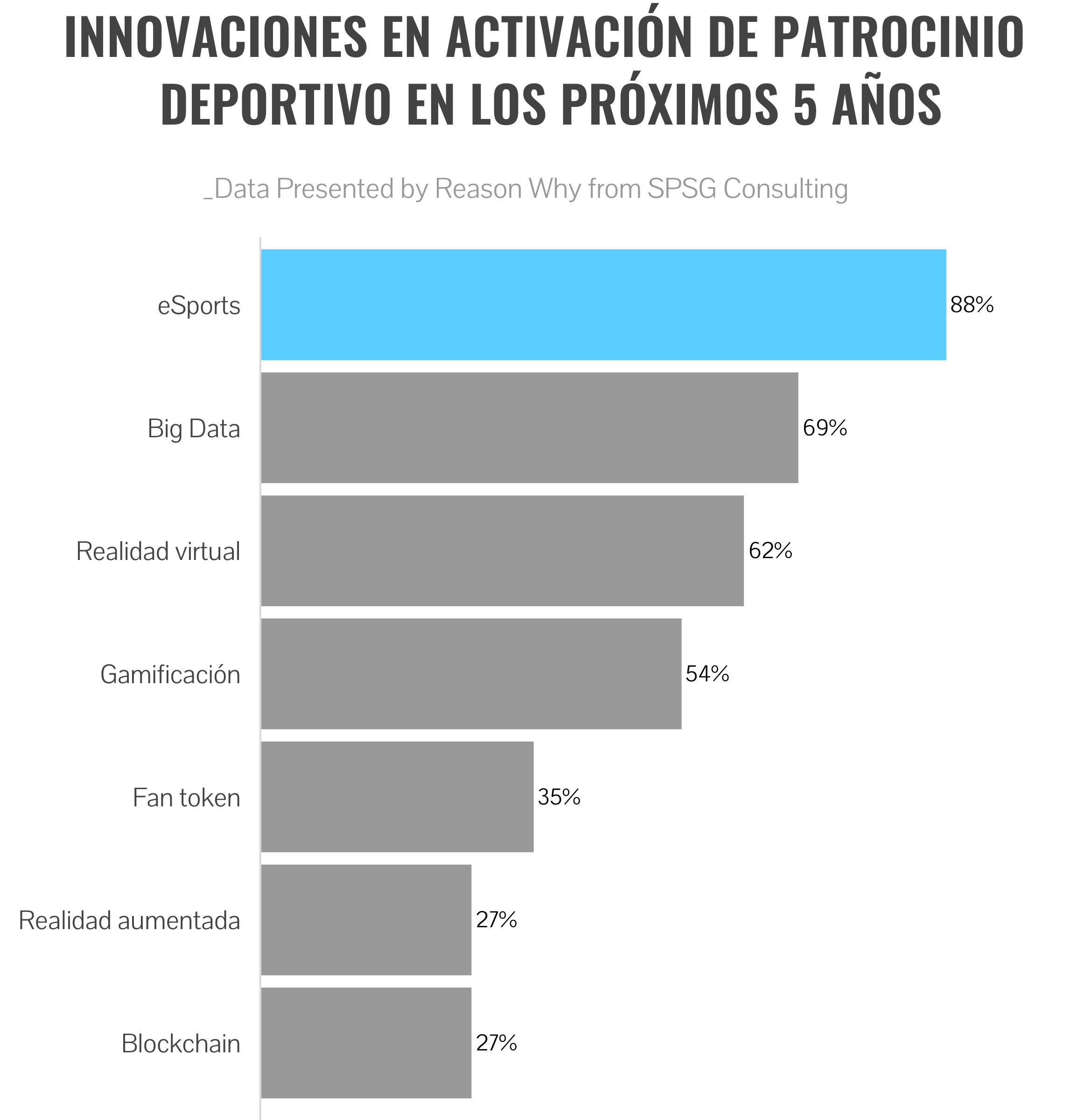

Ante la consolidación de nuevos agentes en el panorama mediático, como redes sociales (TikTok), plataformas de video (Twitch), agregadores (Movistar+) y elementos propios de la economía digital (NFTs, fan tokens), tanto marcas como properties apostarán por innovaciones y nuevas soluciones de cara al patrocinio en los próximos 5 años. En este sentido, las empresas patrocinadoras participantes en el barómetro indican que terrenos como los eSports (88%), big data (69%) y realidad virtual (62%) están cobrando peso en esta disciplina de marketing.

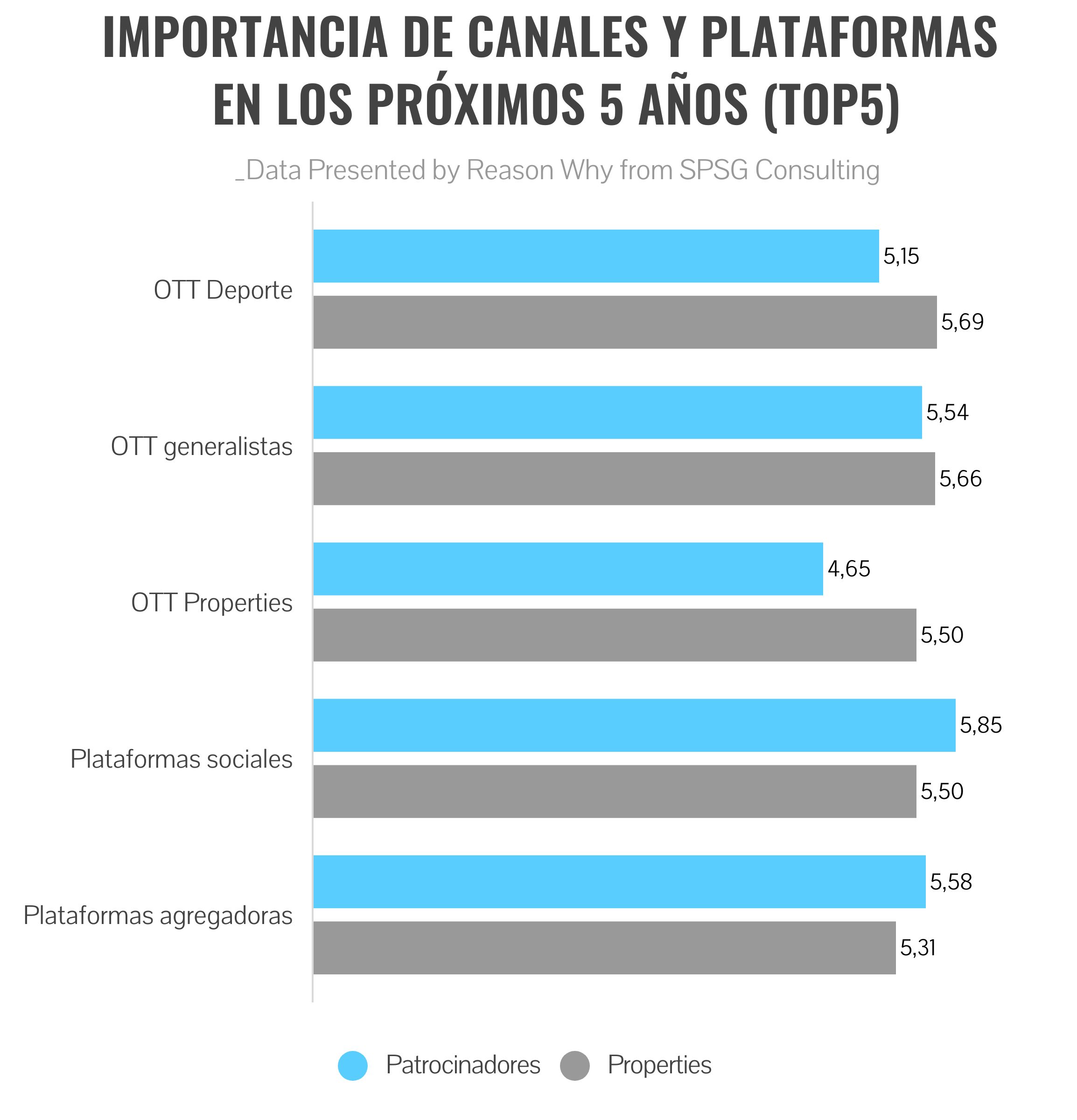

En esta línea, las compañías consultadas coinciden en que el peso de la televisión lineal decrecerá en los próximos años y que las plataformas agregadoras (Movistar+), las OTT generalistas (Netflix, Prime Video) y las redes sociales (Twitter, Facebook) son y serán más relevantes. “El nuevo paradigma de acceso a contenido audiovisual relacionado con deporte (con la consolidación de las OTT/SVOD, los influencers, las plataformas sociales y la necesidad de los “agregadores”, obliga a un replanteamiento del enfoque tradicional de patrocinio, tanto para sponsors como para las “properties” del deporte (clubes, ligas, federaciones, eventos, etc.)”, ha apuntado Carlos Cantó, CEO de SPSG Consulting.

Esta transformación del patrocinio deportivo implica también una reestructuración y reenfoque de la relación entre sponsors y properties. El análisis de SPSG señala que, al tratarse de “una moneda con dos caras”, en el patrocinio es necesario que ambas partes “hablen el mismo lenguaje” y se comuniquen con fluidez. A este respecto, las marcas patrocinadores consideran que la generación de ideas de activación (6,15 puntos sobre 7) y el reporting (6,12 puntos sobre 7) son los servicios que deben desarrollarse para que la relación entre sponsor y property sea más eficiente.

En términos generales, Cantó ha asegurado que “el patrocinio sigue su proceso de sofisticación y de profesionalización” y que los resultados del barómetro “constatan que, entre las tendencias, destaca la creación de valor mediante el acceso a contenido único y exclusivo para los sponsors y el desarrollo de proyectos finalistas que permita crear legado, normalmente con un “sentido o propósito”, ya sea medio-ambiental o social”.

También ha comentado que el patrocinio deportivo es una herramienta muy eficiente para las empresas que entienden esta práctica como una inversión estratégica. Por esta razón, considera que la desestacionalización de la activación, la deslocalización de la activación de patrocinio, los naming rights o la verticalización de los paquetes de patrocinio son también claves del éxito.

Noticias Relacionadas

El Mundial de Fórmula E estrena un espectacular vídeo para anunciar su nueva temporada

{"id":22049,"titular":"<p>El Mundial de Fórmula E estrena un espectacular vídeo para anunciar su nueva temporada</p>","prefijo":"actualidad","slug":"el-mundial-formula-e-estrena-espectacular-video-nueva-temporada","image":"http://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/formula-e-uncommon.jpg","path":"/actualidad/el-mundial-formula-e-estrena-espectacular-video-nueva-temporada"}Las marcas más relevantes en patrocinio deportivo

El apartado Fans del barómetro se se divide a su vez en tres índices, el SAI (Sposhorship Awardnes Index o Índice de Notoriedad de Patrocinio), el PSAI (Property Sponsorship Association Index o Índice de Asociación de Patrocinio) y el AMPI (Athlete marketabale Potentiality Index o Índice de Deportistas con Mejor Imagen).

Según apunta el Índice de Notoriedad de Patrocinio) Coca-Cola fue en 2021, y repitiendo posición respecto al año pasado, la marca con mayor notoriedad como patrocinador en el deporte español (con un índice de 75,3), seguida de Santander, Movistar, Red Bull e Iberdrola. Otras marcas patrocinadoras muy destacadas por su asociación con el deporte en España son Rakuten, Heineken, BBVA, Vodafone, CaixaBank y Emirates.

No obstante, atendiendo a los diferentes deportes, el grado de asociación de las marcas presenta variaciones. Santander, Emirates y Rakuten son las más asociadas al fútbol, mientras que Endesa, Movistar y Caixabank con las más asociadas al baloncesto. Por su parte, Rolex es la empresa más comúnmente vinculada al tenis, Red Bull al motor y Movistar al ciclismo y a los eSports. Iberdrola destaca en el terreno del deporte femenino, y ONCE en el del deporte paralímpico.

Los naming rights son un elemento que potencia la notoriedad de marca en relación a su patrocinado

Asimismo, el estudio elaborado por SPSG Consulting revela que los naming rights son un elemento que potencia la notoriedad de marca en relación a su patrocinado. Un ejemplo de ello son los resultados de asociación que consiguen Santander, Endesa y Turkish Airlines con sus respectivos activos patrocinados: LaLiga Santander, Liga Endesa y Liga Femenina Endesa y Turkish Airlines Euroleague Basketball. Esto confirma el impacto de la inversión a largo plazo, a través del efecto recuerdo, siempre que se invierta de forma estratégica y se active de forma diferencial, aprovechando el contenido único mediante procesos de verticalización de la oferta de patrocinio.

El Índice de Asociación de Patrocinio analiza otras asociaciones relevantes en el terreno del patrocinio deportivo, atendiendo tanto a los deportistas, como los clubes o las competiciones. Las marcas asociadas a estos agentes son:

- Rafa Nadal: Nike y Kia

- Pau Gasol: Nike

- Fernando Alonso: Renault y Santander

- Real Madrid: Adidas y Emirates

- FC Barcelona: Nike y Rakuten

- Atlético de Madrid: Nike y Plus500

- UEFA Champions League: Heineken y Adidas

- LaVuelta: Movistar y Carrefour

En cuanto al Índice AMPI, que mide el nivel de buena imagen de los deportistas, el tenista Rafael Nadal es, un año más, y de forma destacada, el deportista español con mejor imagen, seguido de Pau Gasol y Fernando Alonso. Las primeras deportistas de género femenino en el ranking son Mireia Belmonte (posición 11), Carolina Marín (posición 12), Alexia Putellas (posición 21) y Garbiñe Muguruza (posición 25). Por su parte, Leo Messi es el deportista internacional con mejor imagen seguido de Cristiano Ronaldo y Roger Federer.

--

Si te ha parecido interesante este artículo y te gustaría adquirir nuevas competencias y habilidades en Marketing Deportivo, escucha nuestra recomendación.