Las dificultades que desde finales del pasado año está atravesando el sector tecnológico estadounidense, y que han tenido su reflejo más evidente en las multitudinarias cifras de despidos de algunas de sus compañías más grandes y representativas, también ha tenido su impacto en el marketing y la publicidad.

Las cifras de inversión en estas actividades se han reducido considerablemente y eso ha tenido su correspondiente efecto en las cifras de ingresos de los grandes grupos publicitarios, como ha quedado reflejado en los resultados de los mismos en el segundo trimestre y en las reflexiones y balances del periodo que han hecho los máximos responsables de algunos de ellos.

El impacto del frenazo de las tecnológicas ha sido particularmente duro para Interpublic y Dentsu

El impacto del frenazo de las tecnológicas ha sido particularmente duro para Interpublic y Dentsu, que han visto reducirse sus cifras orgánicas de ingresos, pero WPP y Omnicom, a pesar de moverse en cifras positivas también las acusan. Publicis, por contraste, parece haber encontrrdo la fórmula para capear el temporal y mantinene la buena forma y las positivas cifras que viene generando ya desde el pasado año.

Un síntoma de la evolución del mercado es que tres de los grandes grupos -WPP, Interpublic y Dentsu- han rebajado su estimación de crecimiento para el conjunto del ejercicio.

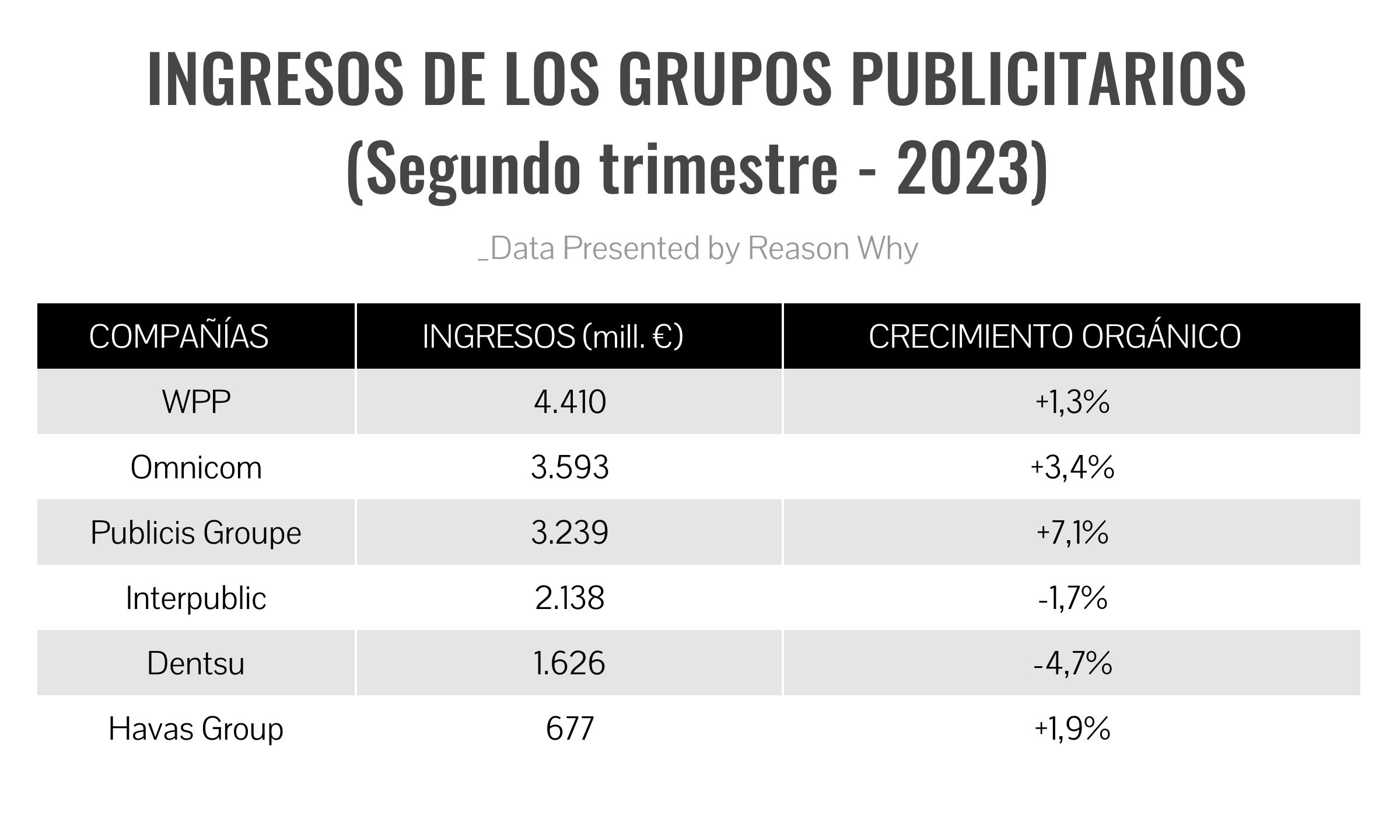

En este cuadro se destaca para cada grupo el dato de ingresos sobre el que cada uno de ellos cifra su evolución orgánica: WPP y Omnicom lo hacen sobre los ingresos brutos, y el resto de holdings, sobre los netos. En el texto se citan cifras relevantes del segundo trimestre del año, acompañadas de algunos comentarios efectuados por los CEOs de las compañías.

Resultados de los grandes grupos publicitarios en el segundo trimestre de 2023

WPP: aplazamiento de proyectos tecnológicos

“Nuestro resultado en la primera mitad del año se ha caracterizado por la resiliencia, con las cifras de la Q2 mostrando aceleración en todas las regiones con la excepción de Estados Unidos, donde en el segundo trimestre se han visto impactadas por la menor inversión de los clientes del sector tecnológico y el aplazamiento de proyectos relacionados con la tecnología. Esta situación ha afectado particularmente a nuestras agencias creativas integradas”.

Con estas palabras empezaba Mark Read, CEO del grupo WPP, su análisis de los resultados del grupo en la primera mitad y en el segundo trimestre del año, periodos ambos en los que la compañía ha registrado un crecimiento orgánico del 1,3%.

Sin embargo, y a pesar de ese incremento, el impacto del descenso de la actividad en el mercado estadounidense ha sido tal, particularmente en el periodo abril-junio, que el grupo ha decidido rebajar su previsión de crecimiento para el conjunto del ejercicio, que sitúa ahora en la horquilla del 1,5%-3%, mientras que al final del primer trimestre la había colocado el rango del 3% al 5%.

El informe de resultados de WPP se centra más en las cifras conjuntas de los primeros seis meses del año que en las del segundo trimestre; no obstante, señala que sus ingresos en el mismo han ascendido al equivalente de 4.410 millones de euros, mientras que sus ventas directas, cifra a la que la compañía británica da especial relevancia en sus resultados, se situaron en unos 3.500 millones. En ambos casos el crecimiento orgánico fue, como se ha señalado, del 1,3%.

Mark Read (WPP): “La inversión de los clientes de Gran Consumo, Finanzas y Salud se mantuvo en buenos niveles”

Read comentó también al hablar de los resultados y la situación del grupo que China volvió al crecimiento en el segundo trimestre, aunque más lentamente de lo esperado, y dijo que “a corto plazo, esperamos que el patrón de actividad de la primera mitad del año se mantenga en la segunda”.

El directivo británico señaló asimismo que GroupM, la unidad de servicios de medios de WPP, creció de manera consistente a lo largo del los primeros seis meses del año, al igual que lo ha hecho el negocio del holding en Reino Unido, Europa Continental, Latinoamérica y Asia-Pacífico. “La inversión de los clientes de los sectores de Gran Consumo, Finanzas y Salud se mantuvo en buenos niveles y, a pesar de los desafíos a que se enfrentan a corto plazo, los clientes tecnológicos representan un importante factor de crecimiento a largo plazo", añadió

El crecimiento orgánico del grupo por regiones en el segundo trimestre del año fue como sigue:

- Norteamérica: - 4,1%

- Reino Unido: +9%

- Europa Continental Occidental: +3,9%

- Europa Central y Oriental: +10,3%

- Asia-Pacífico: +1,3%

- África y Oriente Medio: +13,7%

- Latinoamérica: + 6,9%

El resultado negativo en Norteamérica se debe fundamentalmente al descenso del 4,5% registrado en Estados Unidos. Otros importantes mercados nacionales en los que la evolución de WPP en el segundo trimestre fue negativa son Australia (-4,3%), Brasil (-4,4%) y Francia (-3,9%). Por contraste, Alemania creció un 6,6% y España, un 4,5%.

Por tipos de compañía, GroupM creció un 6,1% -el mismo porcentaje que en el primer trimestre-, mientras que las agencias creativas registraron una evolución negativa del -2,3%, cuando en el primer trimestre habían crecido un 0,7%.

En el conjunto de la primera mitad del año, WPP alcanzó unos ingresos de 7.221 millones de libras (unos 8.440 millones de euros) lo que supone un crecimiento del 6,9% en términos reportados y de un 3,5% en cifras orgánicas. Las ventas directas se cifraron en 5.11 millones, con un crecimiento reportado del 5,5% y orgánico, del 2%.

Omnicom: leve mejora en las previsiones

El grupo Omnicom alcanzó en el segundo trimestre del año unos ingresos de 3.609,9 millones de dólares (unos 3.592 millones de euros), cifra que representa un crecimiento del 1,2% en cifras reportadas y del 3,4% en términos orgánicos. Estos resultados ha sido algo peores que los del primer trimestre, cuando el crecimiento orgánico fue del 5,2%, pero aun así han llevado al grupo a mejorar ligeramente su pronóstico de crecimiento para este ejercicio, que ha pasado del rango del 3%-5% al 3,5%-5%.

"Nuestros ingresos han crecido orgánicamente un 3,4% en el segundo trimestre y un 4,3% en la primera mitad del año, lo que nos coloca confortablemente dentro de nuestras previsiones y significa que seguimos impulsando un fuerte crecimiento en los dividendos”, ha señalado al comentar los resultados el Presidente y CEO de la compañía, John Wren.

“Aunque en su conjunto el año sigue caracterizado por la incertidumbre económica, estamos dando inicio a una dinámica y emocionante nueva era en la historia de nuestra compañía”, añadió el directivo. “Omnicom se ha asegurado posiciones de liderazgo en inteligencia artificial generativa a través de diferentes asociaciones para seguir cumpliendo nuestra promesa de conseguir los mejores resultados para nuestros clientes e incrementar la eficiencia operativa de la compañía”.

Wren considera, según dijo en su comparecencia ante los analistas para comentar los resultados, que la IA generativa impulsará el crecimiento orgánico, pues posibilitará mayor eficiencia en el trabajo y a la vez hará más fácil demostrar a los clientes el retorno de sus inversiones.

Otras cifras del grupo en el segundo trimestre son los 570 millones de dólares de EBITDA (un 1,4% más que en el mismo periodo del pasado año) y los 366,3 millones de beneficio neto (lo que representa un incremento del 5,1%). La evolución orgánica de las diferentes disciplinas en el periodo fue como sigue:

- Publicidad y Medios: +5,1%

- Experiencias: +9,2%

- Salud: +3%

- Marketing de Precisión: +2,3%

- Consultoría de Comercio y Marca: +2,4%

- Relaciones Públicas: +0,1%

- Ejecución y Apoyo: -3,8%

El crecimiento de la práctica de Marketing de Precisión, cifrado en un 2,3%, es reseñable por cuanto supone una acusada caída respecto al 21% que creció en el mismo periodo del año anterior. Esta evolución negativa se relaciona con la menor inversión por parte de los clientes de los sectores de Tecnología y Telecomunicaciones. Los primeros han pasado de generar el 12% de los ingresos del grupo en la primera mitad de 2022 a representar el 8% en los primeros seis meses de este ejercicio. Las cifras homólogas del sector telco son 5% y 4%.

Por regiones geográficas, la evolución fue esta:

- Estados Unidos: +2,4%

- Resto de Norteamérica: +8,4%

- Europa Continental: +2,6%

- Reino Unido: +2,5%

- Asia-Pacífico: +7,5%

- Latinoamérica: +6,9%

- Oriente Medio y África: +4%

En la primera mitad del año, los ingresos de Omnicom fueron de 7.053,2 millones de dólares, lo que supone un pequeño crecimiento del 1,07% en términos reales que, sin embargo, es del 4,3% en datos orgánicos. “En conjunto, nada ha cambiado realmente en el modo en cómo vemos el año”, señaló en la conferencia con analistas Philip Angelastro, Vicepresidente y Director Financiero del grupo. “Siempre hemos sido conservadores a la hora de hacer estas proyecciones, en las que tratamos de encontrar un equilibrio entre la consecución de un crecimiento apropiado y sostenible, las inversiones que necesitamos hacer para apoyar ese crecimiento y la generación de márgenes para nuestros accionistas”.

Publicis: los mejores datos del mercado

El grupo Publicis mantuvo en el segundo trimestre la buena forma que había mostrado en los primeros tres meses del ejercicio y, de hecho, su crecimiento orgánico ha sido el mismo en ambos periodos, 7,1%, lo que lo sitúa como el gran holding publicitario con una evolución más positiva en la primera mitad del ejercicio.

La compañía francesa registró en el segundo trimestre unos ingresos netos de 3.239 millones de euros, lo que supone un crecimiento real o reportado del 5,4%.

Esta positiva evolución ha llevado a la compañía a revisar al alza su previsión de crecimiento para el conjunto del año, “a pesar de las persistentes incertidumbres macroeconómicas”, según indica en un comunicado, y a situarlas “en el entorno del +5%, con un margen operativo del 18%”. Hasta ahora el grupo situaba su proyección de crecimiento en la horquilla del 3% al 5%.

“La primera mitad del año ha sido muy positiva para Publicis”, señala en su comentario de los resultados Arthur Sadoun, CEO del grupo, "y en el segundo trimestre seguimos manteniendo ventaja sobre el mercado en crecimiento orgánico, con un 7,1%, gracias a nuestro singular ‘mix’ de ingresos y a los buenos resultados de nuevo negocio. La cifra está por encima de nuestras expectativas después de un año 2022 en que tuvimos un crecimiento orgánico de doble dígito”.

Arthur Sadoun, CEO de Publicis, destaca que desde 2019 los ingresos netos del grupo han subido un 45%y el margen operativo, un 68%.

Sadoun destaca también que el grupo generó los mejores KPIs del sector en la primera mitad del año -entre los que subrayó un margen operativo del 17,3%- y que desde 2019 los ingresos netos del grupo han subido un 45%y el margen operativo, un 68%.

Por regiones, los ingresos netos del segundo trimestre y su correspondiente evolución orgánica fueron estos (las cifras se expresan millones de euros):

- Norteamérica: 1.955 (+4,9%)

- Europa: 809 (+15,2%)

- Asia-Pacífico: 300 (+2,6%)

- Oriente Medio y África: 91 (+6,5%)

- Latinoamérica: 84 (+5,9%)

En su comentario de la evolución por mercados, en Estados Unidos Publicis destaca el crecimiento de Sapient y Epsilon, sus unidades de servicios de datos y digitales, que han incrementado sus ingresos en el periodo un 5,1% y un 6,9% respectivamente.

Arthur Sadoun, CEO de Publicis, destaca que desde 2019 los ingresos netos del grupo han subido un 45%y el margen operativo, un 68%

En el caso de Europa se menciona la muy positiva evolución de Reino Unido, con un crecimiento del 17%, y Alemania, con un 9,5%. El conjunto de mercados de Europa Central y del Este creció un 17,1% gracias a incrementos de doble dígito en Polonia, Hungría y República Checa y a la reanudación de la actividad en Ucrania.

En Asia-Pacífico se cita el crecimiento de doble dígito del Singapur, Vietnam y Japón, y la evolución positiva de China, cifrada en un 7%. Australia y Nueva Zelanda, por su parte, permanecieron estables según el grupo.

Por lo que se refiere a los primeros seis meses del año, Publicis tuvo unos ingresos netos de 6.318 millones de euros, lo que en términos reportados representa un crecimiento del 7,6% y den términos orgánicos, del 7,1%, como se ha apuntado. El beneficio fue de 813 millones de euros, un 11,8% más que en el mismo periodo del año pasado.

Interpublic: “Tomas y dacas en los ingresos”

Las dificultades que están atravesando este año numerosas compañías estadounidenses del sector tecnológico ya tuvieron un impacto negativo en los resultados del grupo Interpublic en el primer trimestre del año, cuando el holding registró una evolución orgánica negativa cifrada en un -0,2%.

La tendencia se ha mantenido en el periodo abril-junio, en el que el grupo ha alcanzado unos ingresos netos del 2.328,5 millones de dólares (unos 2.138 millones de euros), lo que supone una caída del -2% en cifras reportadas y del -1,7% en cifras orgánicas. Este último dato contrasta con el 7,9% de crecimiento orgánico que tuvo el grupo en el segundo trimestre de 2022. La evolución habida hasta ahora en 2023 ha llevado al grupo a rebajar su estimación de crecimiento para el conjunto del año: en abril se situó en la horquilla 2%-4%, ahora se ubica en la de 1%-2%.

“Durante el segundo trimestre, hemos visto los mismos tomas y dacas en los ingresos que hemos identificado y comentado desde el principio del año”, ha dicho al comentar los resultados el CEO del grupo, Philippe Krakowsky. “Entre nuestros sectores de clientes, el tecnológico continúa teniendo una gran influencia en nuestra evolución. Además, el pequeño aumento en la incertidumbre macro ha tenido impacto en algunos de nuestros activos especializados y en las agencias tradicionales”.

“Sin embargo”, añade, “al mismo tiempo hemos experimentado un fuerte crecimiento en algunas áreas de negocio que han sido importantes factores de éxito durante varios años, y en concreto me refiero a nuestra oferta de servicios de medios y de comunicación para el sector salud”.

Philippe Krakowsky (Interpublic): “Los ingresos no se corresponden con nuestras expectativas ni con nuestros longevos registros de crecimiento sólido”

Krakowsky también pondera el buen desempeño de las agencias de relaciones públicas del grupo y los éxitos en nuevo negocio, pero reconoce que los resultados de ingresos del segundo trimestre “no se corresponden con nuestras expectativas ni con nuestros longevos registros de crecimiento sólido”.

El EBITDA del grupo en el segundo trimestre del año fue de 330,2 millones de dólares (40 millones menos que en el mismo periodo de 2022) con un margen del 14,2%. El beneficio operativo fue de 310,7 millones (un -11% menos) y el beneficio neto, de 265,5 millones (un -3,2% menos).

En la primera mitad del año, Interpublic tuvo unos ingresos netos de 5.187 millones, de dólares, lo que en cifras reportadas supone un descenso del -2,1% y en números orgánicos, del -0,9%.

Noticias Relacionadas

Dentsu: Japón, único mercado en crecimiento

La evolución orgánica del grupo japonés Dentsu en el segundo trimestre del año ha supuesto, como en el caso de Interpublic, la continuación de la tendencia negativa apuntada en los tres primeros meses del año. Si entonces la compañía registró un descenso orgánico del -1,6%, ahora esa magnitud se ha cifrado en un -4,7%, debido fundamentalmente, según la compañía, a los recortes en la inversión de los clientes de los sectores tecnológico y financiero.

Dentsu indica también que espera que este trimestre represente el punto más bajo de su evolución orgánica, pues las comparaciones con el año anterior se presentan más favorables en la segunda mitad del ejercicio. En cualquier caso, y a la vista de las cifras cosechadas en lo que va de año, el grupo ha revisado a la baja su previsión de evolución orgánica para el conjunto del ejercicio, que ahora sitúa entre -2% y 0%, cuando en mayo la estimó en un 1%-2%.

Los ingresos netos de Dentsu en el segundo trimestre fueron de 258,8 billones de yenes (unos 1.626 millones de euros), una cantidad prácticamente idéntica a la registrada en el segundo trimestre del año 2022. Buena parte de la misma, 99,9 billones, se registró en Japón, mercado matriz de Denstu, que fue el único que tuvo una evolución orgánica positiva, cifrada concretamente en un 3,4%. En el resto de marcados, los ingresos y los resultados orgánicos respectivos fueron los siguientes (cifras en billones de yenes):

- América: 77,2 (-7,4%)

- EMEA: 53,5 (-12,7%)

- Asia-Pacífico (excepto Japón): 26,1 (-7%)

Dentsu informa de que el descenso en el mercado americano se debió a la caída de la inversión en medios, fundamentalmente por parte de los clientes del sector tecnológico; en Europa, por contra, el negocio de medios fue bien, pero no tanto el de las agencias creativas y, por otra parte, los resultados de la región se vieron afectados por un fuerte impacto financiero excepcional que el grupo sufrió en el mercado DACH (siglas con las que se denomina al conjunto de países de habla alemana); Asia-Pacífico sigue presentando desafíos para el grupo, aunque hubo una evolución positiva de Taiwán, Hong Kong y Vietnam.

En Europa, el negocio de medios de Dentsu fue bien, pero no tanto el de las agencias creativas

En el apéndice de su presentación de resultados, Dentsu ofrece la evolución orgánica durante el segundo trimestre en sus mercados nacionales más importantes. Aquellos que tuvieron resultados más positivos (5% de crecimiento o más) fueron Dinamarca, Países Bajos y Polonia; entre el 0% y el 5% se encuentran Japón, España, Noruega, Taiwán y Reino Unido; entre -5% y 0% están Canadá, China, Francia y Tailandia, y con una evolución negativa peor que el -5% figuran Estados Unidos, Australia, Brasil, Alemania, India, Italia, Suecia y Suiza.

Los ingresos de Dentsu en la primera mitad del año fueron de 582,2 billones de yenes, lo que supone un crecimiento reportado del 2,22% y un decremento orgánico del -3,1%.

Havas. dinamismo en salud y medios

El grupo Havas tuvo un buen segundo trimestre, pues, según la información publicada por Vivendi, su compañía matriz, registró unos ingresos netos de 677 millones de euros, lo que supone un incremento reportado del 5,5% y orgánico del 6,3%.

“Después de un primer trimestre de 2023 muy sólido en que se consiguió un crecimiento orgánico del 1,9%", se indica en el documento de presentación de resultados de Vivendi, “los ingresos netos de Havas en el segundo trimestre han acelerado hasta alcanzar un crecimiento del 6,3%, impulsado por el fuerte dinamismo comercial de en Health&You (comunicación del sector salud) y las divisiones de servicios de medios, a pesar de la dura base comparativa que suponía el crecimiento del 11,5% en el segundo trimestre de 2022”.

La evolución orgánica de los ingresos netos del grupo en los diferentes mercados internacionales fue esta:

- Europa: +3,4%

- Norteamérica: +5,5%

- Asia-Pacífico: +7,6%

- Latinoamérica: +30,4%

En el conjunto de la primera mitad del año, los ingresos netos de Havas Group se cifraron en 1.265 millones de euros, con un 4,9% de crecimiento en términos reportados y de un 4,2% en cifras orgánicas.