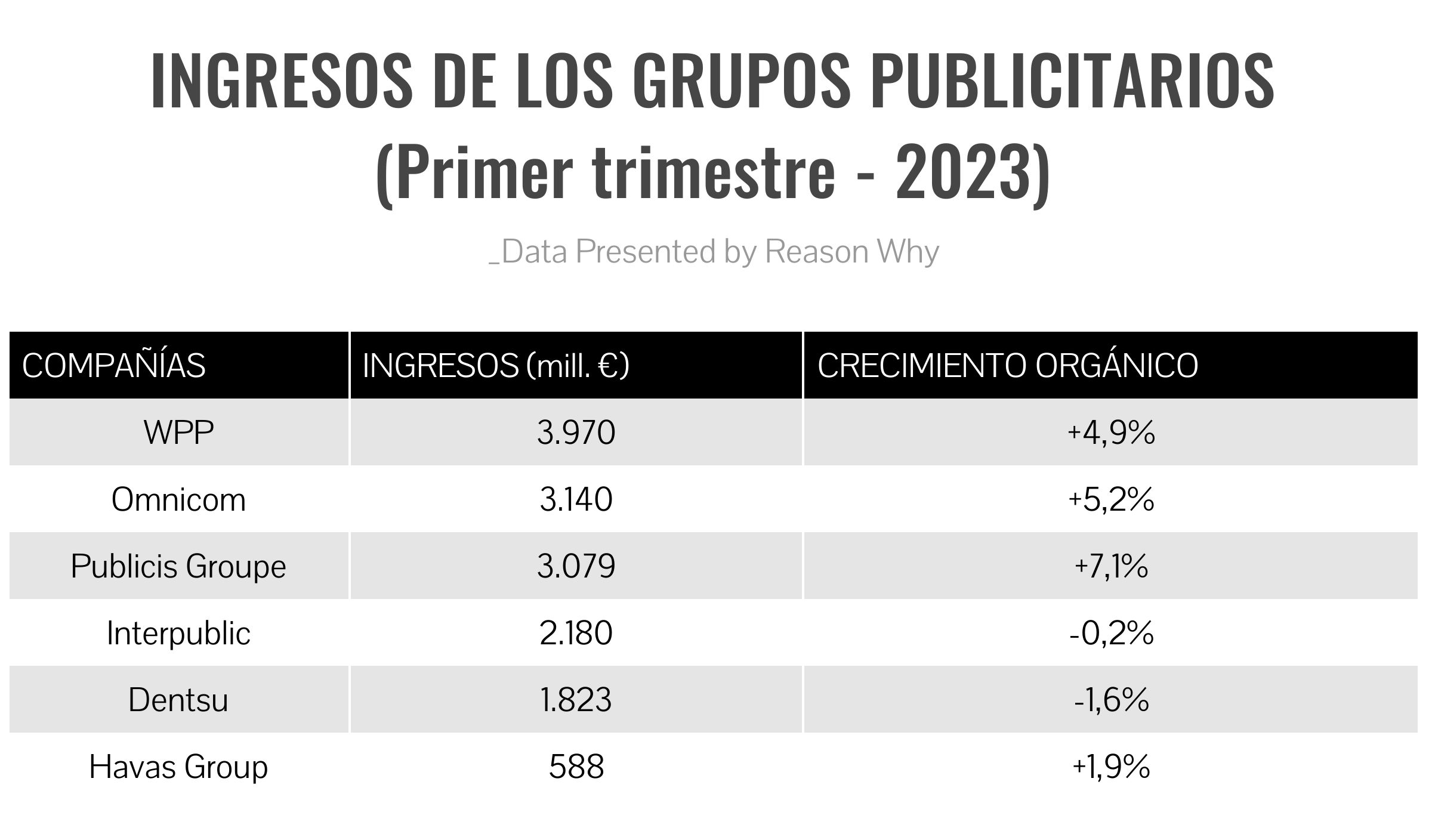

La homogeneidad en el crecimiento que pusieron de manifiesto las cifras correspondientes al ejercicio 2022 de los seis grandes grupos publicitarios se ha quebrado una vez que se han conocido los datos del primer trimestre de 2023, cuya ronda de presentación ha terminado con la publicación de las cifras de Dentsu, última compañía en darlos a conocer.

Precisamente es el japonés Dentsu, con un -1,6% de descenso de sus ingresos en términos orgánicos, el que rompe la racha positiva. El otro es el estadounidense Interpublic, cuya evolución orgánica también ha sido a la baja, aunque en su caso la caída se cifra solo en un -0,2%. El resto de los socios de este club de los seis son WPP, Omnicom, Publicis Groupe y Havas Group, y todos ellos han registrado crecimientos.

Con respecto a las previsiones de crecimiento orgánico para el conjunto del ejercicio, todos los grupos las han mantenido salvo Dentsu, que las ha revisado a la baja.

Publicis Groupe, con un 7,1% de crecimiento orgánico, registró la mejor evolución

Entre ellos destaca el de Publicis Groupe, que fue de un 7,1%. La compañía -que fue asimismo la que más creció en el conjunto de 2022, con un 10,1%- destacó en su presentación de resultados el hecho de que sus ingresos brutos han sido mayores que los de Omnicom, con lo que arrebata a este grupo la segunda plaza entre los grandes holdings.

Este adelantamiento no se refleja, en cualquier caso, en el cuadro de ingresos que se ofrece junto a estas líneas, pues en él se recoge la cifra de ingresos sobre la que cada grupo evalúa su evolución orgánica, y en el caso de Publicis Groupe se trata de los ingresos netos, y no de los brutos.

Algunos de los CEOs de los holdings han subrayado en sus declaraciones que el mercado sigue envuelto en la incertidumbre macroeconómica, pero que en general eso no está influyendo de manera decisiva en el deseo de los clientes de apoyar sus marcas y de impulsar su transformación digital. La excepción la constituyen en estos momentos algunos anunciantes del sector tecnológico.

En este cuadro se destaca para cada grupo el dato de ingresos sobre la que cada uno de ellos cifra su evolución orgánica: WPP y Omnicom lo hacen sobre los ingresos brutos, y el resto de holdings, sobre los netos. En el texto se citan cifras relevantes del primer trimestre del año, acompañadas de algunos comentarios efectuados por los responsables de los mismos.

Resultados de los holdings publicitarios en el primer trimestre de 2023

- WPP: los clientes mantienen su inversión

- Omnicom: un comienzo “sólido”

- Publicis; segundo por ingresos brutos

- Interpublic: el negativo impacto de las tecnológicas

- Dentsu: comparativas exigentes y descenso de inversión

- Havas: buenos resultados en Europa

WPP: los clientes mantienen su inversión

“Hemos experimentado un positivo comienzo del año, en línea con las expectativas, y que refleja el hecho de que nuestros clientes siguen invirtiendo en comunicación, experiencia del consumidor, comercio, datos y tecnología para apoyar sus negocios y sus marcas”.

Este es el comentario que hace Mark Read, CEO de WPP, sobre las cifras del grupo publicitario en el primer trimestre del año, que recogen unos ingresos de 3.460 millones de libras (unos 3.970 millones de euros), cifra que supone un crecimiento del 11,9% en términos reales y del 4,9% en términos orgánicos. Las ventas directas, una magnitud a la que WPP da mucha relevancia, han sido de 2.829 millones de libras, con un crecimiento orgánico del 2,9% A la vista de estos números, el grupo ha señalado, como ya lo hizo en el mes de enero, que para el conjunto del ejercicio 2023 espera un crecimiento orgánico de entre el 3% y el 5% de sus ventas netas y un margen operativo del 15%.

“Mantendremos el rumbo para cumplir con nuestras estimaciones para el conjunto del año”, ha dicho Read, “gracias a la competitividad de nuestra oferta y a nuestro papel como un colaborador moderno y fiable de nuestros clientes en un mundo cada vez más influido por la disrupción tecnológica”.

El volumen y la evolución orgánica de las ventas netas en el primer trimestre de los diferentes tipos de compañías que integran el grupo fueron los siguientes:

- Agencias Globales Integradas: 2.307 millones (+3%)

- Relaciones Públicas. 292 millones +(2,2%)

- Agencias Especializadas: 230 millones (+1,9%)

En lo que se refiere a las Agencias Globales Integradas, la mayor parte del crecimiento es atribuible a GroupM, la unidad que agrupa los servicios de medios del holding, que ha incrementado sus ventas un 6,1%. El conjunto del resto de compañías ha crecido un 0,7% y entre ellas el informe de resultados de WPP destaca Ogilvy, mientras que la evolución de Wunderman Thompson y AKQA ha sido más lenta. Entre las agencias de relaciones públicas destaca FGS Global, y entre las compañía especializadas lo hace la agencia de medios CMI Media Group, especializada en anunciantes del sector salud.

Por áreas geográficas, la distribución de cifras es esta:

- Norteamérica: 1.150 millones (+1,9%)

- Reino Unido: 377 millones (+7,4%)

- Europa Continental Occidental: 558 millones (+3,4%)

- Asia-Pacífico, Latinoamérica, África y Oriente Medio, Europa Continental Oriental: 744 millones (+1,9%)

El crecimiento en la inversión de los anunciantes de Gran Consumo ha impulsado las cifras del grupo en Estados Unidos y en Reino Unido, y en el primero de estos países WPP destaca además la evolución de las marcas de Finanzas, Telecomunicaciones y Medios & Entretenimiento, lo que ha compensado la debilidad de los sectores de Tecnología y Distribución.

En Europa Occidental se destaca la buena evolución de España, Italia y Alemania, en contraste con los peores resultados en Francia

En Europa Occidental se destaca la buena evolución de España, Italia y Alemania, en contraste con los peores resultados en Francia. En el resto del mundo se hace hincapié en la caída del -13% del mercado chino, consecuencia de los altos niveles de contagio al principio del año y de la exigente comparativa con el primer trimestre de 2022, cuando creció un 11,9%.

“Sin embargo”, dice el informe del grupo, “a finales del trimestre detéctanos una mejora en la inversión en medio de esos clientes y en la sensación general del mercado que se mantuvo durante el mes de abril”.

Omnicom: un comienzo “sólido”

Los ingresos del grupo Omnicom han registrado un crecimiento orgánico del 5,2% en el primer trimestre del año, cifra que ha servido al CEO de la compañía, John Wren, para afirmar que esta ha tenido “un sólido comienzo de año”.

“A pesar de los muchos factores macroeconómicos, tecnológicos y sociales a los que se enfrentan nuestros clientes", ha dicho asimismo Wren, “Omnicom está llevando a las más importantes compañías del mundo y a sus marcas a un crecimiento continuo con servicios de marketing y comunicación altamente especializados”.

Uno de los factores que puede influir negativamente en la evolución del mercado y, por tanto, en los datos de la compañía es la subida de los tipos de interés por parte de la Reserva Federal estadounidense. “La Fed no ha parado” de subirlos, ha dicho Wren en la conferencia con analistas para dar a conocer los datos de su compañía, “y muchos responsables de empresas creemos que la incertidumbre seguirá instalada en el mercado hasta que la Reserva Federal y sus homólogos en todo el mundo decidan que hay que acabar con eso”.

Sin embargo, los clientes siguen invirtiendo en marketing y, según el CEO de Omnicom, "están tratando de dotarse de flexibilidad sin abandonar el compromiso de hacer crecer sus marcas". En lugar de recortar los presupuestos de manera preventiva, lo que los anunciantes están haciendo es "evitar las ataduras a largo plazo e introducir cuanta flexibilidad es posible en su inversión en marketing".

El grupo Omnicom ha alcanzado en el primer trimestre del año unos ingresos netos de 3.443,3 millones de dólares (unos 3.140 millones de euros), lo que supone un crecimiento reportado del 1% y un incremento orgánico, como se ha apuntado del 5,2%.

Por disciplinas, el crecimiento orgánico ha sido el siguiente:

- Publicidad y Medios: +5,1%

- Marketing de Precisión: +7%

- Relaciones Públicas: +5,8%

- Salud: +4,8%

- Experiencias de Marca; +8,4%

- Ejecución y Apoyo: +3,6%

- Consultoría de Comercio y Marca: +3,3%

En lo que se refiere a las distintas regiones geográficas, las cifras son estas:

- Estados Unidos: +5,1%

- Resto de Norteamérica. +6,6%

- Zona Euro y Resto de Europa: +5,4%

- Reino Unido: +5,9%

- Asia-Pacífico: +2,8%

- Latinoamérica: +12,2%

- Oriente Medio y África: +9,5%

El beneficio neto de Omnicom en el primer trimestre ha sido de 227,5 millones de dólares, lo que supone un incremento del 30,9% respecto al mismo periodo del año pasado. El EBITDA se ha situado en 365,8 millones, tras una caída del -1,8% respecto al registrado en los tres primeros meses del año 2022.

Publicis: segundo por ingresos brutos

Publicis Groupe obtuvo en el primer trimestre del año unos ingresos brutos de 3.458 millones de euros cifra que unida a los 14.900 millones obtenidos por el mismo concepto en 2022 le convierten, según datos presentados por la propia compañía, en el segundo grupo publicitario del mundo, puesto del que desplaza a Omnicom, tradicional ocupante de esta plaza. Los ingresos totales de Omnicom en los tres primeros meses de este año han sido de 3.443,3 millones de dólares, mientras que los de Publicis, expresados en dólares, son de unos 3.790 millones.

Además, de acuerdo con los datos presentados por Publicis, la compañía tiene actualmente una capitalización de más de 21.000 millones de dólares, cifra que supone un notable crecimiento desde los 16.000 millones en los que estaba valorada la compañía en 2017. En el mismo periodo, el líder del sector por volumen de ingresos, WPP, ha pasado de una capitalización de 26.000 millones otra de 12.900, mientras que Omnicom se ha mantenido estable en unos 19.000 millones.

Arthur Sadoun, CEO de Publicis Groupe, declaró en la presentación de resultados que alcanzar la segunda posición en el sector es un “golpe de efecto” para la compañía que ha sido “eterna tercera”. El avance es resultado, según el CEO, de su inversión en compañías digitales, en su nueva organización territorial y en la implantación de Marcel, la plataforma interna de intercambio de información y recursos impulsada por inteligencia artificial

En cualquier caso, la magnitud contable que Publicis usa para marcar su evolución con los ingresos netos, que en el primer trimestre han sido de 3.o79 millones de euros, lo que supone un crecimiento reportado del 10% y un crecimiento orgánico del 7,1%, un incremento que se considera muy positivo sobre todo después de dos ejercicios en los que esta magnitud ha crecido a doble dígito en los tres primeros meses del año.

“En el primer trimestre, nuestros ingresos netos reportados han estado nuevamente por encima del 10% de incremento", ha dicho Sadoun en sus comentarios a los resultados, “y nuestro crecimiento orgánico se ha concretado en un 7,1%, lo que demuestra de nuevo la capacidad de nuestro modelo diferenciado para aumentar su porción del mercado. Estados Unidos confirma su buena dinámica con un crecimiento orgánico del 5,8%, Europa acelera en este sentido hasta aun 12,3% y China registra una sólida progresión de sus ingresos, que se cifra en un 3,7%, a pesar de la situación sanitaria del país”.

“Desde 2019, nuestro beneficio neto reportado en el primer trimestre ha crecido un 45%, mientras que el orgánico lo ha hecho un 18%”, añade Sadoun. “Este desempeño pone en perspectiva el cambio de dimensión del grupo a lo largo de los últimos años, lo que le ha permitido colocarse en la segundo posición del sector por ingresos brutos”.

Por regiones geográficas, el crecimiento orgánico ha sido como sigue:

- Norteamérica: +5,7%

- Europa: +12,3%

- Asia-Pacífico: +0,8%

- África y Oriente Medio: +16,6%

- Latinoamérica: +7,8%

Estados Unidos se ha beneficiado de la ya tradicional buena marcha de las dos grandes unidades de servicios digitales y de gestión de datos, Epsilon y Sapient (cuyos crecimientos orgánicos respectivos han sido del 10% y el 8%, respectivamente) y de la buena marcha de las agencias creativas y de medios.

En Europa, por otra parte el grupo destaca el crecimiento orgánico del Reino Unido, apreciablemente impulsado por el buen desempeño de Sapient y la gestión de cuentas globales. Francia ha crecido un 2,9% y Alemania, otro mercado en buena forma, un 10,4%. Publicis Groupe no hace mención expresa de sus operaciones en España. Entre los datos del resto del mundo, es destacable el descenso del 4,2% en los ingresos reportados de Asia-Pacífico, a pesar de lo cual el crecimiento orgánico en la zona ha sido, como ha apuntado, del 0,8%.

Arthur Sadoun (Publicis): “Pese a una situación económica mundial más difícil, anticipamos un crecimiento orgánico en la horquilla 3-5%”

Sadoun valora muy positivamente que Publicis esté creciendo en China, un mercado donde en general los grupos publicitarios están perdiendo ingresos, según manifestó.

En cuanto a las perspectivas para este año, Sadoun afirma que “pese a una situación económica mundial más difícil, anticipamos por ahora un crecimiento orgánico en la zona media de la horquilla 3-5%, con un margen operativo de entre el 17,5% y el 18%”.

“Aunque experimentaremos, como todo el mundo, recortes locales aquí y allí”, dijo asimismo, “no vemos nada concreto ahora y, lo más importante, creemos que nuestros clientes van a seguir invirtiendo en su transformación”.

Interpublic: el negativo impacto de las tecnológicas

Las dificultades por las que están atravesando las compañías del sector tecnológico han lastrado los resultados del grupo Interpublic en el primer trimestre del año, tal como señaló su CEO, Philippe Krakowsky, en su comentario de los datos correspondientes al los tres primeros meses del año.

Los ingresos de Interpublic en el primer trimestre registraron un descenso del -2,3%

La compañía registró en ese periodo unos ingresos brutos de 2.520 millones de dólares (unos 2.300 millones de euros, lo que supone un descenso del -1,8% respecto al mismo periodo del año anterior. En lo que respecta a los ingresos netos, su registro contable preferente, se cifraron en 2.180 millones de dólares (cerca de 1.990 millones de euros), cantidad que representa una caída del -2,3% en términos reales o reportados y del -0,2% en términos orgánicos. Esta evolución negativa contrasta con el 11,5% de crecimiento orgánico que registró el grupo en el primer trimestre de 2022.

El grupo, por otra parte, registró un beneficio de 126 millones de dólares y un EBITDA de 210,8 millones, con un margen del 9,7% sobre el ingreso neto.

“En el primer trimestre, los servicios y capacidades que han encabezado nuestro notable crecimiento multianual, principalmente gestión de medios, salud y datos”, ha dicho sobre los datos Philippe Krakowsky, “han seguido comportándose bien y registrando un crecimiento sólido que contrasta con ciertas áreas de debilidad, sobre todo entre los anunciantes del sector tecnológico”.

El grupo ya había señalado en la presentación de los resultados del cuatro trimestre del pasado año que los problemas que atraviesan las compañías del sector tecnológico podían lastrar la evolución de sus agencias de servicios digitales, entre las que destacan R/GA y Huge

Acerca de la evolución prevista para el conjunto del ejercicio. Krakowsky ha comentado: “Seguimos confiando en que nuestro crecimiento orgánico parta el año completo se sitúa en el punto medio del intervalo 2%-4%, con un margen sobre el EBITDA del 16,7%”.

Por tipo de compañías, los ingresos netos y su evolución orgánica fueron los siguientes:

- Medios, Datos y Engagement: 960,8 millones (-0,7%)

- Creatividad y Publicidad: 875,6 millones (-0,9%)

- Experiencia de Marca y Comunicaciones Especializadas: 340,5 millones (3,3%)

La evolución orgánica detallada por regiones geográficas fue esta:

- Estados Unidos: -0,9%

- Reino Unido: 2,9%

- Europa Continental: -4,0%

- Asia-Pacífico: -2,6%

- Latinoamérica: 3,9%

- Resto de mercados: 9,3%

Noticias Relacionadas

Dentsu: comparativas exigentes y descenso de inversión

El descenso de la inversión publicitaria en Japón. la dilación en la toma de decisiones de los clientes en Estados Unidos, en particular los del sector tecnológico, y una exigente comparativa con el mismo periodo del año anterior son algunos de los factores que ha impactado de forma negativa en los resultados del grupo japonés Dentsu en el primer trimestre del año.

La compañía ha dado a conocer los datos este 15 de mayo, con lo que ha sido la última entre los grandes grupos en informar de sus resultados en los tres primeros meses del año. Sus cifras revelan unos ingresos netos de 269.600 billones de yenes (unos 1.823 millones de euros), cantidad que representa un incremento del 4,5% en términos reales y un descenso del 1,6% en términos orgánicos. Los resultados han llevado al grupo a revisar a la baja su previsión de crecimiento orgánico para el conjunto del ejercicio que ha pasado del entorno del 4% en que se situó en febrero pasado a la horquilla 1%-2%.

“El primer trimestre ha sufrido el impacto del ciclo de ventas de los contratos de Transformación y Tecnología del Consumidor en Estados Unidos que se puso de manifiesto en el cuarto trimestre de 2022”, ha señalado en su comentario sobre las cifras Hiroshi Igarashi, Presidente y CEO de la compañía. "Una inversión creciente y el incremento de consecución de nuevos clientes que se ha producido en el primer trimestre nos da oportunidades de crecimiento para la segunda mitad del año”.

El área de Transformación y Tecnología del Consumidor a que se refiere Igarashi es el modo en que Dentsu denomina todas sus actividades relacionadas con la transformación digital; actualmente representan el 35% de sus ingresos brutos y la compañía tiene como objetivo que ese porcentaje crezca hasta el 50%.

Otras cifras del grupo en el primer trimestre del año son los 37.900 billones de beneficio operativo, lo que supone un descenso del -30,9%, y los 22.700 billones de beneficio neto, tras una caída del -34,9%. El margen operativo se situó en un 14,1%, lo que contrasta con el 21,2% del primer trimestre del 2022.

El desglose de las cifras por regiones revela que la integrada por Europa, Oriente Medio y África (EMEA) fue la única que registró crecimiento orgánico apreciable en los tres primeros meses del año. Las cifras de evolución son estas:

- Japón: + 0,2%

- Américas. - 4,9%

- EMEA: + 3,4%

- Asia-Pacífico (excepto Japón ): - 7,8%

Su mercado de origen, Japón, es donde el grupo obtiene la mayor proporción de sus ingresos, en concreto, el 45%. En su comentario de los resultados, Dentsu valora positivamente la evolución orgánica plana del mismo, pues la comparativa con el primer trimestre del 2022 no era sencilla. El mercado nipón se vio afectado, para Dentsu, por la ralentización en el crecimiento de la inversión en publicidad televisiva y digital, lo que en parte se compensó por un “desempeño robusto” en Tecnología y Transformación del Consumidor.

Dentsu ha visto sus operaciones en EEUU afectadas por el descenso de la inversión de los anunciantes tecnológicos

Dentsu vio sus operaciones en el mercado estadounidense afectadas por el descenso de la inversión de los anunciantes en el sector tecnológico (como le ha sucedido a Interpublic) y por el retraso en la toma de decisiones en el área de transformación digital. Además, el primer trimestre del pasado año fue muy positivo y la comparación no arroja porcentajes halagüeños.

En lo que concierne a Europa, el grupo destaca la buena marcha del área de Transformación y Tecnología del Consumidor y subraya la importancia en este terreno de la adquisición, el pasado mes de febrero, de la compañía española Omega CRM. La actividad publicitaria y de medios ha tenido en la región una evolución plana pero Dentsu destaca que Holanda, Noruega y Suiza han tenido un crecimiento orgánico de dos dígitos.

La operación en Asia-Pacífico ha sufrido la pérdida de algunos clientes y el recorte de la inversión de alguno de los actuales, particularmente en el sector tecnológico, aunque el grupo confía que las reciente adjudicaciones y los nombramientos efectuados traigan una buena segunda mitad del año en esta zona del mundo.

Havas: buenos resultados en Europa

Los responsables de Vivendi, holding propietario de Havas Group, subrayan el “dinamismo comercial” de la compañía publicitaria, que en el primer trimestre del año alcanzó unos ingresos netos de 588 millones de euros, cifra que representa un incremento del 2,9% en términos reportados y del 1,9% en ideas orgánicas.

Por zonas geográficas, el volumen y la evolución orgánica de los ingresos netos fueron los siguientes:

- Europa: 278 millones (+1,4%)

- Norteamérica: 230 millones (-0,3%)

- Asia-Pacífico y África: 48 millones (+4,0%)

- Latinoamérica: 32 millones (+27,3%)

El grupo destaca en sus comentarios la buena marcha del mercado europeo “en casi todos los países y actividades” y atribuye la evolución plana del mercado estadounidense al retraso de algunos proyectos que se materializarán en la segunda mitad del año. En el resto del mundo, se destaca la buena marca de India y de China, en el caso de esta última en contraste con algunos grupos.