La actualidad geopolítica y económica mundial dibuja un panorama lleno de incertidumbres, pero pese a ello los responsables de los grandes grupos publicitarios se mostraron muy expresivamente optimistas de cara al futuro en la presentación de resultados de sus respectivas compañías en el segundo trimestre y en la primera mitad del año, que se han producido a lo largo de las últimas semanas de julio y primeras de agosto.

La guerra en Ucrania ha abandonado quizá el primerísimo plano de la actualidad pero, más allá del enorme drama humano que supone, sigue teniendo importantes consecuencias en la economía y en el abastecimiento de diferentes materias primas en muchos países, principalmente en Europa. A ella se une el nuevo foco de tensión que suponen las pretensiones de China sobre Taiwán; las todavía presentes consecuencias de la pandemia; los problemas en la cadena global de suministro, la inflación, la eventual evolución de las tasas de interés y la alarma climática.

Los grupos hablan de un crecimiento sólido y consistente en todas las disciplinas y en todas las regiones del mundo

Obviamente, los CEOs de WPP, Omnicom, Publicis, Interpublic, Dentsu y Havas -los seis gigantes del mercado publicitario- reconocen lo incierto de la situación, pero la buena evolución de sus compañías, expresada en los positivos datos publicados, les lleva a hacer público, con declaraciones casi idénticas, su optimismo en el futuro inmediato.

Un optimismo que los grupos han trasladado también a los mercados mejorando sus respectivas previsiones de crecimiento orgánico para el conjunto del ejercicio 2022.

Los grupos hablan de un crecimiento sólido y consistente en todas las disciplinas y en todas las regiones del mundo, aunque es reseñable que destacan el vigor de la comunicación personalizada, las experiencias de marca y los servicios de medios.

Entre los sectores de anunciantes más activos, el sanitario, el tecnológico y el de gran consumo se citan más de una vez.

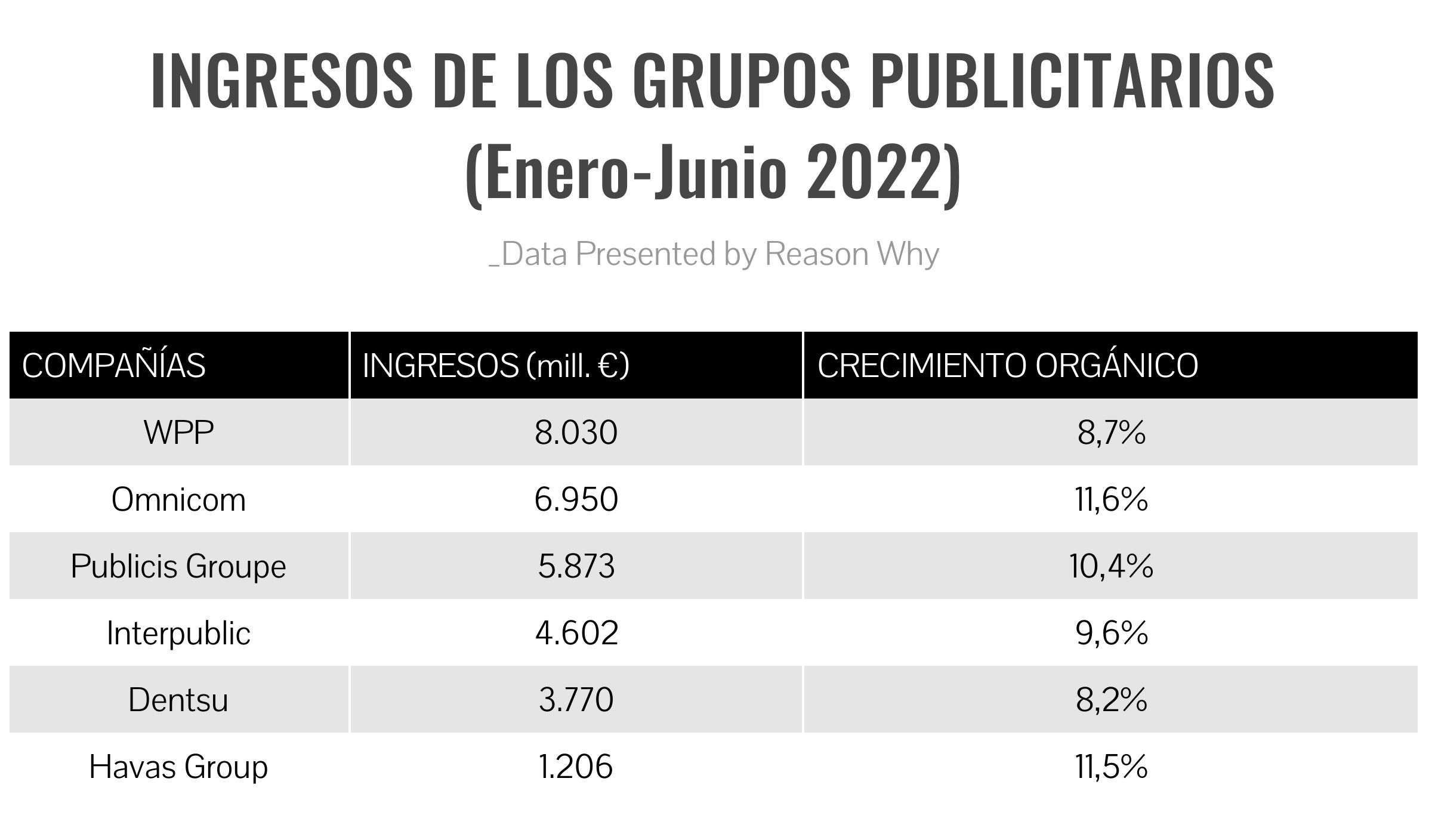

A continuación se ofrece información individualizada de la evolución y datos de cada grupo, centrada en los resultados del primer semestre del año.

WPP: demanda sólida en todos los sectores y en todo el mundo

La robustez de la demanda en la mayoría de los sectores de clientes y en casi todas las regiones donde opera el grupo es la razón que ha impulsado notablemente al alza los resultados del grupo británico WPP en la primea mitad del año, según la información que ha dado a conocer la propia compañía en la presentación de sus cifras.

El holding propietario de empresas como Wunderman Thompson, GroupM y Ogilvy, entre muchas otras, registró en los primeros seis meses del año unos ingresos de 6.775 millones de libras (unos 8.030 millones de euros), cifra que supone un incremento del 10,2% respecto al mismo periodo del año precedente.

En términos orgánicos (es decir, prescindiendo del impacto de las adquisiciones y de los cambios en la cotización de las divisas), el incremento fue del 8,7%.

Estas positivas magnitudes han llevado a los responsables del grupo a mejorar su estimación de crecimiento para el conjunto del año, que ahora sitúan en la horquilla del 6%-7%, mientras que hasta ahora se colocaba en la del 5,5%-6,5%.

Según las estimaciones de GroupM, la inversión publicitaria mundial crecerá este año un 8,4%, cifra que supone un descenso de más de un punto respecto al crecimiento del 9,7% que la misma compañía estimaba en diciembre de 2021. La causa que, según indica WPP, ha motivado la rebaja es la desaceleración de la inversión en China debido a la continuación de los confinamientos.

Las ventas netas de WPP en la primera mitad del año fueron de 5.509 millones de libras, con un crecimiento orgánico del 8,9%

WPP otorga gran relevancia en sus resultados al concepto de ventas netas, que en la primera mitad del año fueron de 5.509 millones de libras, con un crecimiento absoluto del 12,5% y uno orgánico del 8,9%. Las ventas netas del grupo, se señala en el informe de resultados, han crecido un 9,4% desde 2019, último ejercicio antes de la pandemia.

WPP registró en el periodo enero-junio de este año un EBITDA de 745 millones (un 6,5% por encima del habido en la primera mitad de 2021) y un beneficio operativo de 539 millones, un 11,4% más. Su resultado en nuevo negocio se cifró en la consecución de cuentas por valor de 3.400 millones de libras. El margen de beneficio operativo ha sido del 11,6%, dos décimas menos que en el mismo periodo del año anterior, empeoramiento que se debe, según informa el grupo, al aumento de los gastos de personal y de viajes.

“Hemos tenido una primera mitad de año robusta en la que el crecimiento se ha extendido a nuestras operaciones creativas, de medios y de relaciones públicas”, ha señalado en su comentario de los resultados Mark Read, CEO del grupo. “Los datos son un reflejo de la mejora de la competitividad de nuestras empresas creativas, con sus crecientes capacidades en tecnología, experiencia de marca y tecnología; de la solidez continuada de nuestros servicios de medios y de la recuperación de la demanda de asesoría estratégica que experimentan nuestras agencias de relaciones públicas”.

Read alude asimismo a que el ecosistema del marketing es cada vez más complejo y dice que la respuesta de muchos de los principales anunciantes a esa complejidad es la integración de sus inversiones, un tipo de estrategia ante la que WPP está, en su opinión, particularmente bien posicionado para dar respuesta. “Nuestros clientes”, dice Read, “siguen invirtiendo en los servicios del grupo”, lo que bajo su punto de un reflejo de la importancia de lo que WPP hace por sus negocios.

“Las decisiones que hemos tomado en los últimos cuatro años”, añade, “dejan al grupo muy bien posicionado de cara a la incertidumbre económica que tenemos por delante”. Muchas de esas decisiones han sido fusiones y concentraciones de sus compañías y en el primer semestre del año han destacado en ese sentido las de la unión de las agencias de medios Mediacom y Essence, por un lado, y las de las consultoras de marca Superunion y Design Bridge, por otro.

WPP señala asimismo que los sectores de anunciantes que más han demandado sus servicios en la primera mitad del año han sido Tecnología, Gran Consumo y Salud & Farmacia, y menciona la desaceleración de la demanda de Automoción debido a la crisis de componentes. El grupo detalla la evolución de los ingresos por tipo de empresa y por regiones. En el primer caso, los porcentajes para el primer semestre del año fueron los siguientes:

- Agencias Globales Internacionales: 9,3%

- Relaciones Públicas: 11,2%

- Agencias Especializadas: 0,2%

WPP destaca en este caso, y dentro de las Agencias Globales Internacionales, la muy positiva evolución de GroupM, unidad que integra todos sus servicios de medios y cuyas ventas directas crecieron un 11,8% en la primera mitad del Año. (GroupM representa el 37% de las ventas netas totales del grupo). Entre las redes de agencias de publicidad, WPP reseña el buen comportamiento de VMLY&R, y en relaciones públicas, la de H&K.

Por zonas del mundo, el mayor volumen de ingresos se registra en Norteamérica, que en la primera mitad del año ha alcanzado una cifra de 2.586 millones, seguida de Europa Continental Occidental, con 1.352 millones. La evolución orgánica ha sido como sigue:

- Norteamérica: 10,9%

- Reino Unido: 3,2%

- Europa Continental Occidental: 5,3%

- Resto del Mundo: 11,8%

En Norteamérica, el grupo destaca la actuación de GroupM, Hogarth, Superunion y H&K. En Europa Occidental Continental, la compañía hace mención expresa de la buena evolución de España y Alemania, mientras que en otras zonas del mundo se subrayan los buenos resultados de Brasil e India. China y Francia son dos grades mercados que han evolucionado por debajo de lo esperado.

Omnicom: ingresos planos y buena evolución orgánica

Los ingresos del grupo Omnicom en la primera mitad del ejercicio 2022 y en el segundo trimestre del mismo han sido prácticamente idénticos -reflejan un mínimo descenso- respecto a los periodos correspondientes de 2021.

Aún así, el grupo reporta en sus datos un crecimiento orgánico del 11,6% para los seis primeros meses del año y del 11,3% para el trimestre que va de abril a junio. Ello le da argumentos para el optimismo a su CEO, John Wren, que, centrándose en las cifras del segundo trimestre, que se concretan en unos ingresos de 3.567, 2 millones de euros, cifra que es casi idéntica a la de 2021, ha señalado: “Hemos tenido un buen desempeño en todas las métricas durante este trimestre, encabezado de nuevo por un crecimiento orgánico de doble dígito (…) Afrontamos la segunda mitad del año desde una posición financiera sólida y la compañía está bien pertrechada para gestionar las dificultades de la situación económica”.

Los ingresos de Omnicom en la primera mitad del año fueron de 6.977,5 millones de dólares (unos 6.950 millones de euros), cifra que marca un casi inapreciable retroceso respecto a los 6.998,6 millones registrados por el mismo concepto en 2021. El crecimiento orgánico logrado por el grupo es, sin embargo, y como se ha apuntado, del 11,6%. En el segundo trimestre, los ingresos fueron de 3.567 millones, cantidad un 0,1% inferior a la registrada en el mismo periodo de 2021; el crecimiento orgánico, en cualquier caso, ha sido del 11,3%.

“Aunque mantenemos mucha confianza en nuestras estrategias y ejecuciones”, señaló Wren en la comparecencia ante analistas para presentar los resultados, “seguimos siendo cautelosos debido a los macrofactores existentes, que incluyen la guerra en Ucrania, los efectos de la pandemia en los diferentes mercados, las continuas quiebras de la cadena global de suministros y los riesgos económicos que comportan la inflación y las crecientes tasas de interés”.

Wren añadió que a pesar de esta situación, la fuerte demanda de los servicios del grupo por parte de los clientes, plasmada en los resultados de la primera mitad del año, ha llevado a los responsables de Omnicom a mejorar su previsión de crecimiento orgánico para el conjunto del año y situarla entre un 6,5% y un 7%. “También confiamos”, añadió, “en seguir generando el mismo y robusto margen operativo del 15,4% que conseguimos en 2021”.

Omnicom ha mejorado su previsión de crecimiento orgánico para el conjunto del ejercicio 2022 y la ha situado en un 6,5%-7%

El beneficio operativo del grupo en el primer semestre fue de 894,6 millones de dólares, lo que representa una caída respecto a los 1.033,8 millones que registró esta partida en los resultados del primer semestre de 2021. También se ha visto reducido el beneficio neto, que ha pasado de 636,0 millones a 522,2 millones.

El margen operativo sobre el total de los ingresos en el segundo trimestre (el grupo no informa sobre la magnitud referida a la primera mitad del año) fue 15,2%, lo que supone una mejora de 7 décimas respecto al logrado en el mismo trimestre de 2021.

Omnicom, propietario de agencias como BBDO, DDB, TBWA y OMD, señala en su presentación de resultados que la demanda de sus servicios ha sido robusta en todas las zonas del mundo y en todas las disciplinas, aunque hace una mención muy especial de los servicios que agrupa bajo la denominación de Precision Marketing.

Esta es actualmente la tercera práctica que más ingresos le general al grupo, cuando al finalizar la primera mitad del ejercicio 2019 era la sexta.

La evolución orgánica de las diferentes disciplinas en el primer semestre del año fue esta:

- Publicidad & Medios: 8,6%

- Marketing de Precisión: 20,7%

- Consultoría de Marca y Comercio: 12,5%

- Experiencia de Marca: 49,7%

- Ejecución & Apoyo: 7,8%

- Relaciones Públicas: 14,9%

- Salud: 8,5%

Por zonas del mundo, los porcentajes son los que siguen:

- Estados Unidos: 10,7%

- Resto de Norteamérica. 11,2%

- Reino Unido: 11,2%

- Resto de Europa: 14,5%

- Asia-Pacífico: 7,7%

- Latinoamérica: 11,8%

- Oriente Medio & África: 45,7%

“De cara al futuro”, señaló Wren ante los analistas, “seguiremos invirtiendo en crecimiento orgánico y a través de adquisiciones en comercio electrónico y servicios de medios para el retail, así como en nuestras restantes áreas de crecimiento: performance, CRM y marketing de precisión, transformación digital, consultoría en marktech y comunicación de salud”.

Publicis: tres razones para un buen resultado

Arthur Sadoun, CEO mundial de Publicis, hablaba de tres motivos para explicar los buenos resultados del grupo en el segundo trimestre del año y en la primera mitad del ejercicio, que se concretan, en lo que se refiere al periodo abril-junio, en unos ingresos netos de 3.073 millones de euros y un crecimiento del 21%, y en lo que se respecta a los primeros seis meses, en unos ingresos de 5.873 millones, tras un crecimiento del 19,1%. Los respectivos crecimientos en términos orgánicos han sido prácticamente idénticos: 10,3% y 10,4%.

“Hay tres razones detrás de este destacable desempeño”, ha dicho Sadoun con motivo de la publicación de los resultados, “que se produce después de un crecimiento orgánico del 17,1% en el segundo trimestre de 2021. En primer lugar, el muy sólido crecimiento en todas las regiones, con Estados Unidos y Europa en un 10% y Asia en un 6,5%, con China manteniendo la tendencia positiva a pesar de los confinamientos”

“La segunda”, añade, “es la creciente aceleración de Publicis Sapient y Epsilon, que crecieron un 19,1% y un 13,7% respectivamente, lo que confirma nuestra capacidad para atraer el cambio en la inversión de los clientes hacia los datos, la tecnología y la transformación digital. Por último, pero no menos importante, hay que citar el éxito en el nuevo negocio”.

Como sus colegas al frente de los otros grandes grupos, Sadoun alude a las incertidumbres globales de la economía a escala macro, que introducen un factor de dificultad de cara al porvenir, aunque Publicis, de nuevo como sus competidores, afronta el futuro con optimismo, hasta el punto de haber mejorado su previsión de crecimiento orgánico para el conjunto del ejercicio a la horquilla 6%-7%, cuando la anterior estimación estaba entre el 4% y el 5%. El margen operativo se estima entre un 17,5% y un 18%, frente a un pronóstico anterior situado en el 17,5%.

Noticias Relacionadas

Publicis informa asimismo de que su EBITDA para la primera mitad del año ha sido de 1.287 millones de euros, tras un crecimiento del 22,3%, y su beneficio operativo, de 761 millones, cifra que representa un apreciable crecimiento del 27,3%. Por sectores, los tres que han aportado mayor porcentaje de los ingresos son Automoción y Finanzas, con un 15% en ambos casos, y Salud, con un 13%.

Por zonas geográficas, los crecimientos orgánicos en la primera mitad del año han sido estos:

- Norteamérica: 9,3%

- Europa: 12,3%

- Asia-Pacífico: 10,1%

- Oriente Medio & África: 14,5%

- Latinoamérica: 17,3%

El grupo detalla la evolución de algunos mercados importantes, como Francia, con un 10,7%, Alemania, con un 3,9%, Brasil, 17,1%, y México, 7,4%.

Interpublic: optimismo pese a la visibilidad limitada

“Como todas las empresas, cuando miramos al futuro inmediato contemplamos un periodo lleno de incertidumbre macroeconómica y geopolítica, y la visibilidad limitada que conlleva este tipo de escenario”.

Son palabras de Philip Krakowsky, CEO mundial del grupo Interpublic (IPG) con motivo de la presentación de los resultados del grupo en el segundo trimestre y en la primera mitad del año, en las que el directivo aparte de aludir a lo incierto del panorama inmediato, se congratula de los datos de la compañía, que en la primera mitad del año ha registrado unos ingresos netos de 4.602,7 millones de dólares (unos 4.580 millones de euros), cifra que representa un incremento del 7,1% en términos absolutos y del 9,6% en datos orgánicos.

Este último es producto de un crecimiento del 10,2% en el mercado estadounidense y del 8,6% en el conjunto del resto de los países en los que opera el grupo.

Los ingresos de Interpublic en los primeros seis meses crecieron un 10,2% n EEUU y un 8,6% en el conjunto del resto de países

En el segundo trimestre, las cifras homólogas fueron de 2.375,5 millones de ingresos, cifra alcanzada tras un incremento absoluto del 4,7% que en términos orgánicos fue del 7,9%. En Estados Unidos, el crecimiento orgánico en el periodo abril-junio fue del 8,3%, mientras que en el resto del mundo se cifró en un 7,1%.

Krakowsky ha anunciado también, al dar a conocer los últimos resultados del grupo, la mejora en la estimación de crecimiento de los ingresos para el conjunto del ejercicio. “En abril pasado”, ha dicho el CEO, “mejoramos nuestra expectativa del crecimiento orgánico para 2022 a un 6% y ahora, a la vista de nuestro crecimiento en la primera mitad del año, vemos la cara de la moneda y creemos que podremos superar un 6,5% de crecimiento orgánico en el total del año”. “Seguimos confiando”, añade, “en que conseguiremos un margen del 16,6% sobre el EBITA”.

El beneficio operativo de Interpublic en el primer semestre del 2022 ha sido de 594,8 millones de dólares, una cifra inferior a los 627,4 millones que se registraron por el mismo concepto en la primera mitad de 2021. El EBITA de los primeros seis meses de este año también ha sido menor al del periodo correspondiente de hace un año: 643,7 millones frente a 671,7 millones. El beneficio neto, sin embargo, sí ha crecido respecto a la primera mitad de 2021: entonces fue de 360,2 millones, y este año, de 392,7 millones.

Con respecto a los gastos, el dato más relevante entre los que publica Interpublic es que los gastos operativos en el primer semestre han crecido un 9,2% respecto al mismo periodo de 2021.

El grupo señala que este incremento es consecuencia de las inversiones que se han tenido que hacer, en contrataciones, entre otros conceptos, para acompañar el crecimiento orgánico del 11,4% que la compañía ha experimentado en los doce meses transcurridos entre el 1 de julio de 2021 y el 30 de junio de 2022. Aparte de ello, en la primera mitad de 2021, y debido a la pandemia, hubo partidas de gastos drásticamente reducidas.

Por regiones del mundo, Estados Unidos, con el 10,2% citado, fue la que registró un mayor crecimiento orgánico durante el primer semestre del año. Interpublic lo achaca a un incremento de la actividad en todas las disciplinas, en particular medios, publicidad y marketing experiencial. En otros mercados, la evolución orgánica, positiva en todos los casos, fue como sigue:

- Reino Unido: 3,0%

- Europa Continental: 8,8%

- Asia-Pacífico: 6,9%

- Latinoamérica: 14,3%

- Resto del Mundo: 14,9%

Interpublic divide su actividad en tres grandes áreas, y el crecimiento orgánico de cada una de ellas en el primer semestre del año ha sido el siguiente, impulsado sobre todo por los clientes de Finanzas, Distribución y Tecnología & Telecomunicaciones:

- Medios, Datos & Engagement: 8,7%

- Publicidad Integrada & Soluciones Creativas: 9,8%

- Comunicaciones Especializadas & Experiencias de Marca: 11,8%.

Dentsu: la experiencia del consumidor impulsa los ingresos

El grupo japonés Dentsu registró en la primera mitad del año unos ingresos de 518.947 millones de yenes (unos 3.770 millones de euros), cifra que en términos absolutos supone un crecimiento del 17,8%, mientras que en términos orgánicos el incremento es del 8,2%, producto de un crecimiento del 9,0% en Japón, de donde proceden casi la mitad de los ingresos totales del holding, y de 7,6% en el resto del mundo; este porcentaje subiría, al 8,8% precisa el grupo, si se excluyera el impacto negativo el cese de las operaciones en Rusia.

Los ingresos en el segundo trimestre fueron de 260.079 millones de yenes, lo que supone un crecimiento del 19,3% respecto al mismo periodo del año anterior. El crecimiento orgánico ha sido el mismo que el del primer semestre, un 8,2%.

Hiroshi Igarashi, presidente y CEO de la compañía, habla de la buena marcha del negocio en el conjunto de los mercados donde opera Dentsu y en todo el espectro de disciplinas, aunque hace énfasis en una de ellas al evaluar los resultados: “Los clientes siguen invirtiendo en sus marcas, a las que apoyan a través de experiencias de consumo hiper-personalizadas impulsadas por insights, datos y tecnología (…) Nuestra estrategia de invertir en el área de mayor crecimiento de nuestra industria, Transformación del Consumidor & Tecnología, aporta muchos beneficios al grupo: transforma nuestra oferta, nuestro perfil de ingresos y nuestra estructura de costes”.

“Mantenemos nuestra ambición”, añade, “de generar el 50% de nuestros ingresos netos a partir de estas áreas de crecimiento estructural al mismo tiempo que hacemos evolucionar nuestra compañía hacia un modelo híbrido agencia/consultora”.

El crecimiento del grupo en la primera mitad del año se ha visto impulsado por el incremento en todo el mundo de la inversión en medios

El crecimiento del grupo en la primera mitad del año se ha visto impulsado por el incremento continuado en todo el mundo de la inversión en medios (en esta área Dentsu cuenta con marcas tan importantes como Carat y Vizeum) y en proyectos de transformación digital. Aparte del crecimiento de los ingresos, ello ha llevado a un beneficio operativo de 89.918 millones de yenes, lo que representa un crecimiento del 25,6%, y a un beneficio neto de casi 59.000 millones (+36,5%).

El mercado nipón genera el 42% de los ingresos totales de Dentsu, mientras que el resto se reparte entre un 28% para América, un 21% para EMEA y un 9% para Asia-Pacífico (excepto Japón). Los crecimientos orgánicos del negocio en las distintas zonas durante el primer semestre del año han sido:

- Japón: 9,0%

- América: 11,4%

- EMEA. 7,2% (4,0% incluyendo el impacto de Rusia)

- Asia-Pacífico: 4,8%

Dentsu destaca la fuerte demanda de soluciones digitales y de servicios en Japón; el crecimiento de doble dígito del negocio de medios y de CXM (gestión de la experiencia del consumidor) en Estados Unidos; la buena evolución de Reino Unido, Italia y Dinamarca en EMEA y la de Australia, Corea del Sur, India y Singapur en la zona Asia Pacífico.

Por áreas de actividad, la evolución orgánica ha sido la siguiente:

- Medios: 5,8%

- Creatividad: 1%

- CXM: 13,6%

De cara al resto del año, el grupo nipón he mejorado levemente su estimación de crecimiento para el conjunto del año, que ahora se sitúa en la parte alta de la horquilla 4%-5%, mientras que a final del primer trimestre la colocó en ese intervalo, sin más precisión. “Aunque la perspectiva macro sigue incierta”, ha dicho Igarashi, “abordamos la segunda parte del año con confianza”.

Noticias Relacionadas

Havas: resultados para acelerar la transformación

Los datos del segundo trimestre y primera mitad del año Havas Group fueron presentados como una parte de los de su accionista de referencia, el grupo Vivendi. Los del segundo trimestre revelan unos ingresos de 642 millones de euros, lo que supone un incremento del 21,3% en términos absolutos y del 11,5% en el cálculo orgánico.

Los ingresos de mitad del año, en los que se ha centrado este reportaje, han sido de 1.210 millones de euros, lo que representa un crecimiento del 19,8% que en términos orgánicos se cifra en un 11,5%.

Vivendi destacaba en su presentación de resultados que este crecimiento orgánico supone un sustancial avance con respecto al 7,3% que por el mismo concepto tuvo la compañía publicitaria en la primera mitad de 2021. Y Yannick Bolloré, CEO de Havas Group, señalaba en declaraciones a la revista Campaign: “Estos sólidos resultados nos animan mucho para seguir acelerando el ritmo de nuestra transformación mediante la simplificación de nuestra organización y la más profunda integración de nuestras redes de agencias”.

Los tres sectores de anunciantes que más han contribuido a los ingresos de Havas Group son Salud, con un 31%, Finanzas, 10%, y Gran Consumo, 8%. El crecimiento orgánico de los ingresos en las diferentes regiones en la primera mitad del año ha sido este:

- Europa: 11,7%

- Norteamérica: 7,6%

- Asia-Pacífico & África: 10,7%

- Latinoamérica: 47,7%