La necesidad de reforzar e incrementar la notoriedad de las marcas a su cargo es la principal preocupación de los directores y responsables de marketing, según revela el último informe anual de marketing de Nielsen, que acaba de publicarse. El informe lleva por título Era of Alignment (traducido en España como Era de la Alineación) y alcanza con esta su quinta edición. Es la primera que se hace a escala mundial, pues hasta ahora la investigación se limitaba al mercado estadounidense.

El informe, que hasta ahora se limitaba al mercado de Estados Unidos, tiene por vez primera ámbito global

Las restantes prioridades actuales de los directores de marketing que destaca el informe son la necesidad de una medición de audiencias más holística y precisa que refleje mejor el consumo de medios y el ROI en un mercado de gran fragmentación de canales; la puesta en práctica de una estrategia de datos más adaptada a un futuro de creciente personalización y la mejor puesta en práctica y comunicación del propósito de la marca así como de las acciones de responsabilidad corporativa para conectar de manera más adecuada con las crecientes expectativas que los consumidores tienen en este sentido.

Estas preocupaciones relacionadas directamente con su área de actuación se enmarcan en una difícil situación macroeconómica caracterizada, según comenta Nielsen, por la inestabilidad política, el aumento de la inflación, los problemas en la cadena de suministro, la explosión de la oferta de medios, los procesos de transformación digital y el persistente estado de frustración general que se arrastra como consecuencia de la pandemia. La compañía no hace mención expresa, en este sentido, de la situación de guerra que se vive en Ucrania.

Nielsen ha entrevistado a profesionales con responsabilidad sobre presupuestos de marketing de más de 1 millón de dólares

El nuevo informe de marketing de Nielsen, quinto que publica la compañía, es el primero que recoge opiniones de profesionales de marketing de todo el mundo. Para llevarlo a cabo, ha encuestado a directores de marketing o profesionales de rango superior con responsabilidad sobre presupuesto de marketing de un millón de dólares o más.

En total, Nielsen ha recogido opines de 1.943 directivos de compañías de los siguientes sectores: Automoción, Finanzas, Gran Consumo, Tecnología, Salud, Farmacia, Viajes, Turismo y Distribución. Las encuestas se realizaron entre el 2 de diciembre de 2021 y el 12 de enero del presente año. La distribución de encuestados por regiones fue como sigue:

- Asia-Pacífico: 510

- Europa, Oriente Medio y África: 464

- Norteamérica: 531

- Latinoamérica: 438

La notoriedad de las marcas

La necesidad de incrementar la notoriedad de las marcas es la prioridad de las estrategias y objetivos actuales de los responsables de marketing, por delante de la adquisición de nuevos consumidores y la retención de los existentes, que ocupan el segundo y el tercer lugar, respectivamente.

La situación en este sentido, según Nielsen, es igual a la del pasado año, y ello, unido a la creciente fragmentación de canales, explicaría el notable incremento de la inversión publicitaria en el último año (aunque en este sentido también habría que tener en cuenta el descenso que se había producido en 2020 como consecuencia del impacto de la pandemia).

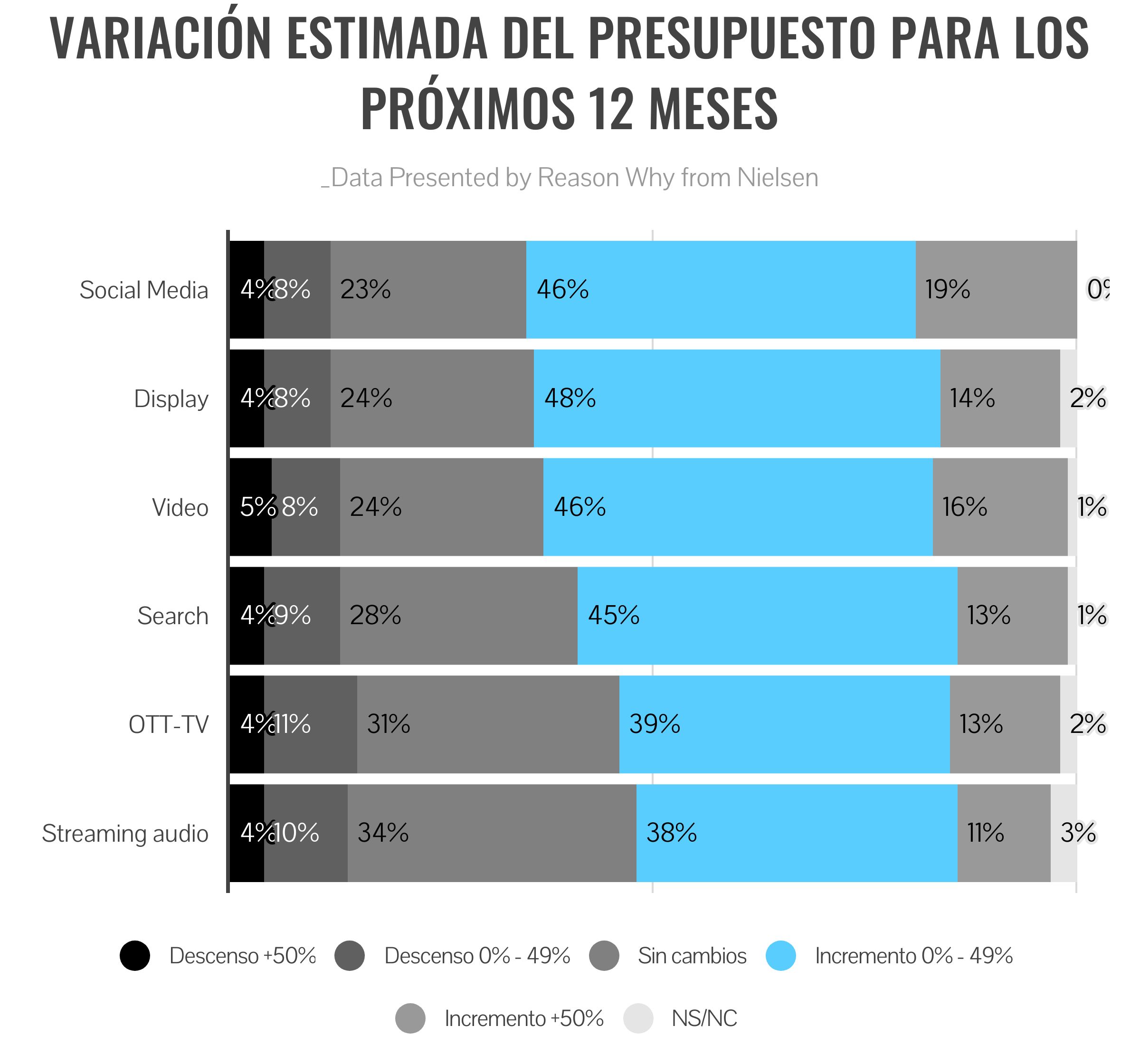

Con respecto a la evolución en el presente años, son los medios digitales, y en particular las redes sociales, aquellos en los que el incremento de los presupuestos será más notable.

Otra circunstancia que está influyendo negativamente en la notoriedad de las marcas es, de acuerdo a Nielsen, que algunas fuentes clásicas de notoriedad han perdido visibilidad. Es lo que sucede con la presencia de la marca en los lineales y la publicidad en los lugares de venta debido al menor número de visitas a los mismos, propiciada por la compra online.

El aumento de la inversión ha beneficiado en especial al vídeo online y a la TV conectada

Así, el aumento de la inversión publicitaria ha beneficiado sobre todo a los soportes digitales, en especial al vídeo online y a la televisión conectada, según destaca Nielsen. Con respecto al ROI, un 64% de los encuestados dicen que las redes sociales son el medio más eficaz, y entre ellas se da especial relevancia a TikTok y a Instagram. El incremento medio de inversión en plataformas sociales para este año que refleja la encuesta es de un 53%.

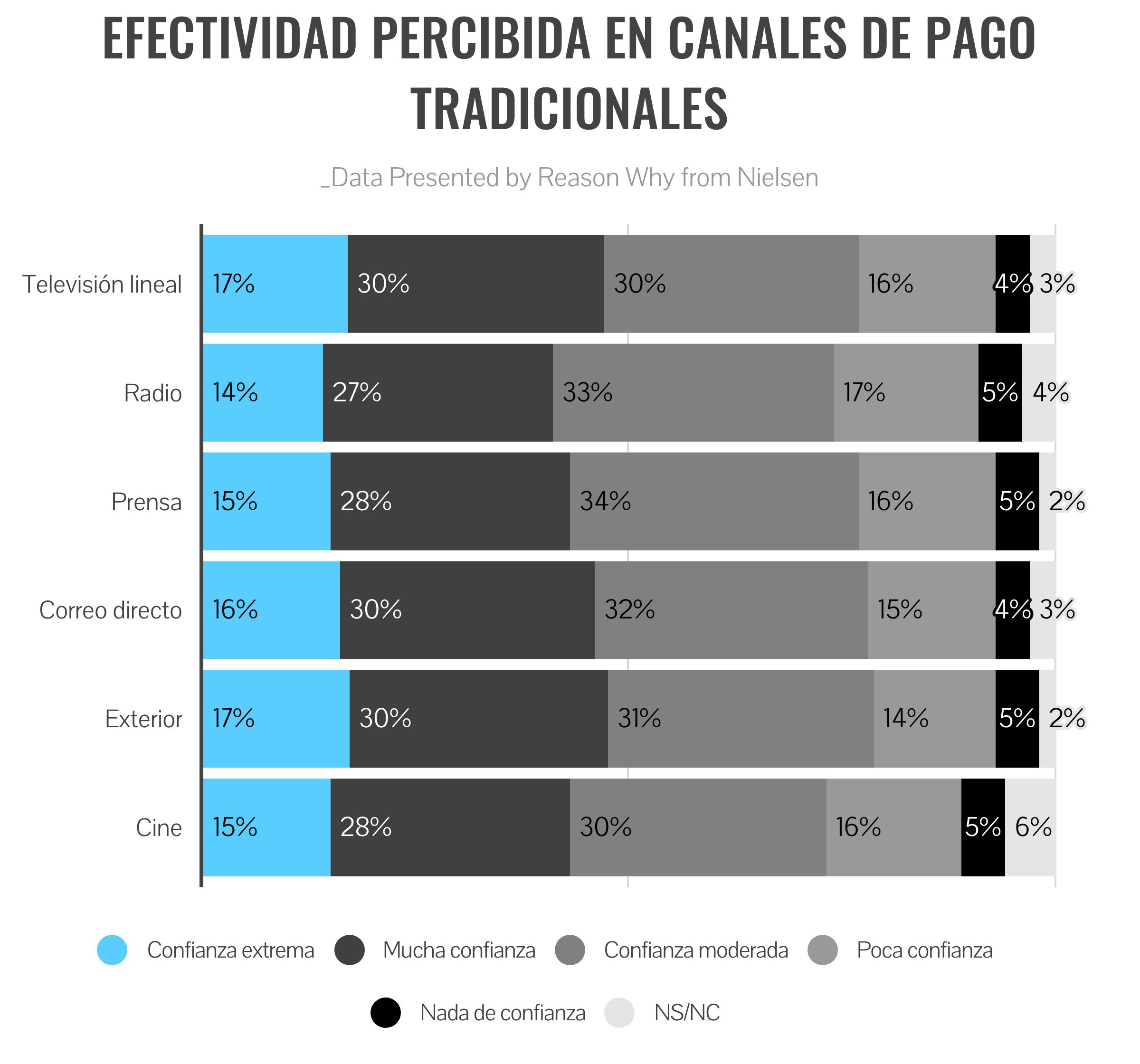

Por otra parte, entre los medios tradicionales, los que se perciben como más efectivos son la televisión lineal y la publicidad exterior.

Los problemas de la medición

La fragmentación de medios presenta a los profesionales una batería de datos de audiencia desagregados que reflejan las magnitudes y retorno de cada canal; sin embargo, carecen de la visión conjunta que les daría una medición más general que reflejara de mejor manera el modo en que la gente consume los medios y el impacto que eso tiene en los resultados de la publicidad.

Así, solo el 54% de los encuestados tienen confianza en su capacidad para medir el ROI de todo su funnel de comunicación, aunque, de manera “algo sorprendente”, como destaca Nielsen, el 73% se muestra satisfecho con sus herramientas de medición.

Por otra parte, tampoco hay una enorme confianza en los datos independientes de los diferentes medios digitales de pago. Así, las redes sociales son el medio cuya medición de ROI resulta más fiable para los encuestados, pues la suma de los que se muestran extremadamente y muy confiados en ella es del 64%. Superan el 50% el correo electrónico, los buscadores, la publicidad display y el vídeo online, y no lo alcanzan la publicidad nativa, la televisión conectada/plataformas OTT, el audio en streaming y los podcasts.

Necesidad de datos más fiables

La importancia de los datos en las estrategias de marketing es una de la realidades más palpables del mercado y el enorme esfuerzo de captación, análisis y uso de los mismos que se hace contrasta en cierto modo con los resultados de la encuesta de Nielsen, según la cual solo el 26% de los profesionales encuestados están totalmente de acuerdo con la afirmación de que confían en los datos de su audiencia de que disponen.

EMEA es la zona del mundo donde los profesionales tienen menor confianza en la validez de los datos

El 45% de la muestra está parcialmente de acuerdo y el 28% restante se divide entre los que ni asienten ni discrepan o muestran mayor o menor grado de desacuerdo. La zona del mundo en la que la desconfianza en los propios datos es mayor es EMEA: un 22% de los encuestados en la región no están ni de acuerdo ni en desacuerdo con la afirmación de que tienen confianza en sus datos; un 13% están parcialmente en desacuerdo y un 5% que están totalmente en desacuerdo.

La necesidad de datos de audiencia que permitan una segmentación más fina y personalizada es el factor que, según los encuestados, resulta más influye en los resultados de una campaña, seguida de la creatividad publicitaria, en segundo lugar, y la cobertura, en el tercero.

Por otra parte, el 69% de los encuestados creen que los datos propios (first-party data) son importantes para el éxito de sus estrategias y campañas; y el 36% estiman que el acceso a los datos, la resolución de identidades y la obtención de insights susceptibles de ser aplicados en acciones son muy o extremadamente difíciles.

La importancia del propósito y de la responsabilidad corporativa

Los investigadores y estudiosos del marketing no se muestran de acuerdo sobre la infuencia del propósito de una marca y las causas sociales o benéficas que esta abrace a la hora de vender sus productos y servicios. En cualquier, caso Nielsen señala en este informe que, según sus investigaciones en Estados Unidos, el 52% de los consumidores compran marcas que apoyan causas que a ellos les preocupan o importan; y el 36% esperan que las marcas que compran apoyen algún tipo de causa. La confianza en la marca es asimismo un factor de compra importante.

Noticias Relacionadas

La encuesta entre directivos revela asimismo que las materias más importantes en cuanto al propósito empresarial son que la estrategia de marketing de la compañía, por un lado refleje la política de responsabilidad social corporativa de la compañía y, por otro, denote diversidad, igualdad e inclusión. En el primer caso, la suma de quienes la consideran extremadamente importante o muy importante es del 68%. Y en el segundo, del 67%.

Nielsen señala que, en general, los encuestados afirman que sus empresas ponen mucho énfasis en destacar la importancia que las causas sociales tienen para ellas. La compañía de investigación precisa que esa importancia es mayor en Latinoamérica y menor en Asia-Pacífico y EMEA.