El cese de la actividad en Rusia de WPP, el mayor holding publicitario del mundo, anunciado a finales d e la semana pasada, es una señal del impacto que la invasión de Ucrania puede tener en la evolución del mercado de la publicidad y el marketing durante este año.

Cuando la crisis provocada por la pandemia parecía superada a tenor de las cifras, un nuevo y grave factor externo viene a ejercer su influencia sobre la actividad económica y, por ende, publicitaria.

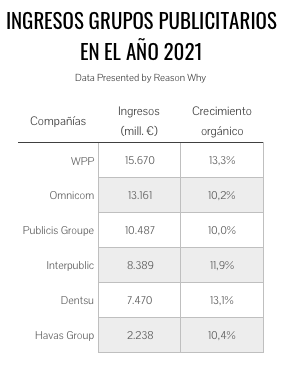

Todo ello ha sucedido pocos día después, o en coincidencia, con la presentación de los resultados del ejercicio 2021 y del cuatro trimestres del mismo por parte de los grandes grupos publicitarios. El primero en hacerlo fue Publicis Groupe, que los publicó el pasado 3 de febrero, y el ´ultimo Havas Group, que los dio a conocer ayer 9 de marzo.

Los grupos destacan en su balance de 2021 la creciente demanda de servicios ligados a datos, e-commerce y tecnología

El renovado impulso de la actividad económica una vez que los peores efectos de la pandemia iban quedando y la creciente demanda de servicios ligados a la transformación digital por parte de los clientes - datos, comercio electrónico, experiencia de usuario, tecnología, consultoría digital- son, a grandes rasgos, los factores que hicieron de 2021 un año muy positivo para los grandes grupos publicitarios, que incluyen, además de los dos citados, WPP, Omnicom, Interpublic y Dentsu.

Todos ellos registraron crecimientos orgánicos por encima del 10%; WPP y Publicis hablaron de que 2021 fue un año excepcionalmente bueno y en todos los casos la previsión de crecimiento para este año año se situaba en torno a un apreciable 5%, aunque habrá que ver cómo el desarrollo de los acontecimientos en Ucrania y las amplias y profundas implicaciones que ello tiene -muy importantes anunciantes están paralizando sus actividades en el mercado ruso, por ejemplo- afectan a la inversión publicitario y a los planes de marketing y desarrollo digital de los clientes.

Los buenos resultados, por otra parte, parecen dar validez al modelo de holding publicitario multiservicios sustentados en grandes redes de agencias, que ha sido muy cuestionado desde algunas instancias en los últimos años por su gigantismo, falta de agilidad y obsolescencia.

WPP: dos años por delante de los planes

“Ha sido un año extraordinario para WPP. El crecimiento de nuestros ingresos, impulsado por la fuerte demanda de servicios de marketing digital, medios, comercio electrónico y tecnología, ha dado como resultados nuestro más rápido crecimiento orgánico de los últimos veinte años. El resultados es que vemos dos años por delante de nuestros planes, hemos logrado en 2021 los ingresos estimados para 2023”.

Estas son las entusiastas palabras con las que Mark Read, CEO mundial de WPP, saludó las buenas cifras de la compañía en el ejercicio 2021, cuando el mayor grupo publicitario del mundo consiguió uno ingresos de 12.801 millones de libras (unos 15.670 millones de euros), lo que supone un crecimiento del 6,7% en términos reales y de un 13,3% en datos orgánicos.

Las ventas netas, dato al que WPP otorga la misma relevancia que a los ingresos, fueron de 10.397 millones, lo que supone un crecimiento orgánico del 12,1%. El incremento orgánico de las ventas netas respecto a 2019 fue del 2,9%.

Read menciona asimismo en su balance del año que la elección de WPP como socio global de marketing de Coca-Cola, la ampliación de la vinculación con Google y las reasignaciones de Unilever son “una demostración del valor que tres de las organizaciones de marketing más importantes del mundo dan a WPP”.

WPP señala que su balance neto de nuevo negocio en 2021 fue de 8.700 millones de libras

El grupo señala que en el conjunto del año consiguió 8.700 millones de libras en nuevo negocio neto. Asimismo, subraya la fuerza de dos tendencias que ya vienen influyendo de manera significativa en el marketing desde hace varios años: los datos y el propósito.

El beneficio operativo del grupo en 2021 fue de 1.494 millones, un 18,5% más que en 2020, con un margen operativo del 14,4%, lo que supone 1,5 puntos más que en 2020.

El beneficio antes de impuestos fue de 1.365 millones.

Por otra parte, WPP ha destinado 529 millones de libras a bonos para la plantilla, de los que se han beneficiado un total superior a los 50.000 empleados. El grupo ha terminado el año con más de 109.00o trabajadores en nómina. En 2021 se ha contratado a 9.550, lo que compensa las 6.500 bajas que se efectuaron en 2020 como consecuencia de la pandemia.

Por regiones , la evolución orgánica en 2021 ha sido la siguiente:

- Norteamérica: +9,7%

- Reino Unido: 15,0%

- Europa Continental Occidental: 14,5%

- Resto del Mundo: 12,3%

El grupo detalla, en este sentido, la evolución orgánica trimestral de las ventas en algunos mercado importantes. En el caso de España, después de una caída del 4,7% en el primer trimestre, en los tres siguientes se experimentaron crecimientos respectivos del 15,8%, 12,7% y 1,7%.

Por tipos de compañías, el crecimiento orgánico fue como sigue:

- Agencias globales integradas (redes creativas y de medios): 11,3%

- Agencias de Relaciones Públicas: 11,5%

- Agencias Especializadas: 21,8%

De cara a 2022, y en una estimación hecha, lógicamente, antes de que se produjera la invasión de Ucrania, WPP señala que espera un crecimiento orgánico del 5%.

Omnicom: énfasis en el marketing de precisión y la transformación digital

Los ingresos del grupo Omnicom en el ejercicio 2021 fueron de 14.289,4 millones de dólares, lo que supone un crecimiento del 8,5% respecto al año anterior. El incremento orgánico ha sido del 10,2%.

“El crecimiento de los ingresos”, señala el grupo en el comunicado de prensa que informa d los resultados, “refleja principalmente el incremento de inversión de nuestros clientes respecto al año anterior en todas las disciplinas y en todas las áreas geográficas, así como la fortaleza frente al dólar de las principales divisas extranjeras, sobre todo la libra esterlina y el euro”.

En su presentación de los resultados a los analistas, John Wren, CEO del grupo, destacó asimismo los buenos datos de nuevo negocio, tanto en lo que se refiere a la consecución de clientes nuevos como a asignaciones adicionales de clientes existentes.

“Nuestro objetivo”, dijo Wren, “es incrementar el número de clientes que concentran sus asignaciones en Omnicom. Esa es para nosotros una significativa oportunidad de crecimiento”.

El beneficio operativo del grupo fue de 2.197,9 millones de dólares, un 37,5% más que en el año anterior, mientras que la margen operativo paso de 12,1% en 2020 a 15,4% en 2021.

El crecimiento orgánico del grupo por disciplinas se distribuyó del siguiente modo:

- Publicidad: 10,7%

- Marketing de Precisión: 19%

- Comercio y Consultoría de Marca: 9,9%

- Marketing de Experiencias, 27%

- Ejecución y Apoyo: 4,2%

- Relaciones Públicas: 6,3%

- Comunicación de Salud: 4,0%

Por regiones geográficas, la evolución fue como sigue:

- Estados Unidos: 8,1%

- Resto de Norteamérica: 11,7%

- Reino Unido: 8,8%

- Europa Continental: 13,6%

- Asia-Pacífico: 13,7%

- Latinoamérica: 9,4%

- Oriente Medio y África: 26,4%

Otra de las razones que, según Omnicom, explican su buena evolución en 2021 es el creciente énfasis que que ha puesto en reforzar los servicios de marketing de precisión, performance marketing y transformación digital, cada vez más demandados por los clientes.

Wren comentó en su conferencia con los analistas que a lo largo de este año el grupo invertirá más en estas áreas, así como en inteligencia artificial, análisis de datos, comercio electrónico y gaming y metaverso. Asimismo, Omnicom planea potenciar las fusiones y adquisiciones, un terreno en el que no ha estado muy activo en los últimos cinco ejercicios. (En 2021, el grupo sumó a sus activos una agencia de performance marketing y una agencia digital especializada en salud).

Omnicom planea potenciar las fusiones y adquisiciones, un terreno en el que no ha estado muy activo en los últimos cinco años

Con respecto a los costes, Omnicom señaló que cuenta con potenciar los procesos de automatización y el outsourcing para reducir gastos de personal (la plantilla del grupo asciende a unos 70.000 empleados, los mismos que antes de la pandemia) y, por otra parte, estima que los costes de oficinas y viajes aumentarían conforme la actividad se vaya normalizando.

En el cuarto trimestre de 2021, Omnicom registró unos ingresos de 3.855,9 millones de dólares, lo que supone un crecimiento del 2,6% en términos reales y una evolución orgánica positiva del 9,5%. Por disciplinas, el crecimiento orgánico vivió un incremento muy notable del 56,7% en marketing de experiencias, que por otra parte se puede considerar lógico ser se considera que la comparación. Es con un periodo en eu las restricciones al movimiento todavía eran altas. El marketing de precisión también subió significativamente, un 19,6%.

De cara a al evolución en el actual ejercicio, Omnicom pronostica un crecimiento de entre el 5% y el 6%, aunque advierte de que “las condiciones de la economía mundial seguirán siendo volátiles en tanto que la pandemia continúe siendo una amenaza para la salud pública”.

Noticias Relacionadas

Publicis Groupe: los números de un año récord

“En 2021, Publicis ha registrados unos números récord y ha superado los niveles de 2029 en todos sus KPIs”.

Arthur Sadoun, CEO de Publicis Groupe, resume con estas palabras el desempeño del grupo en el pasado año, cuando obtuvo unos ingresos netos de 10.487 millones de euros, cifra que supone un incremento del 8% en términos reales y del 10,0% en evolución orgánica. El EBITDA alcanzó los 2.317 millones, con un crecimiento del 7,4%, mientras que el margen operativo fue de 1.840 millones, tras un incremento del 18,1%. El ratio de margen operativo ha sido del 17,5%.

Arthur Sadoun: “Hemos superado los niveles de 2019 más rápido y con mayor robustez de lo que esperábamos”

Estos buenos resultados no suponen solo una mejora con respecto a 2020, sino también en relación con 2019, lo que implica que el grupo está por encima de los ratios prepandemia. “Si examínanos nuestro desempeño sobre la base de dos años”, dice Sadoun en el comentario de los resultados, “hemos superado los niveles de 2019 más rápido y con mayor robustez de lo que esperábamos, con un crecimiento del 3% para el conjunto del ejercicio, acelerado hasta el 5% en la segunda mitad. Estados Unidos, donde nuestro modelo [de trabajo] está más avanzado, ha hecho una contribución muy sólida a estos datos, con un crecimiento del 8% respecto a 2019”.

La fortaleza de las cifras de 2021 ha llevado al grupo, por un lado, a plantearse un objetivo de crecimiento orgánico de entre el 4% y el 5% para este año y, por otro, a ofrecer una recompensa al conjunto de sus empleados.

“Quisiera dar las gracias a nuestros clientes por su confianza”, ha dicho Sadoun, “y a todo el mundo en Publicis por su dedicación desde que empezó la crisis. En reconocimiento a ese esfuerzo extraordinario, todo aquel que haya estado con nosotros durante 24 meses o más recibirá un bono este año. Esto incluye a las 35.000 personas que no tienen ninguna remuneración variable, y que percibirán un salario semanal adicional”. Los gastos de personal de Publicis Groupe en 2021 fueron de 6.639 millones, un 6,4% más que en 2020.

El grupo destaca su capacidad de recuperación después del duro impacto de la pandemia y la achaca a su modelo de trabajo, que identifica con el lema “The Power of One” (“El Poder de Uno”) y por el que presenta a su clientes una oferta unificada de creatividad, medios, datos y tecnología, y que ha permitido, según se expresa en su presentación de resultados, “aprovechar el cambio estructural d ella industria a hacia la gestión de los datos propios, los medios digitales, el comercio electrónico y la transformación de negocio”.

Las unidades de servicios digitales Publicis Sapient y Publicis Epsilon han crecido un 13,8% y un 12,8%, respectivamente

Esta circunstancia se ha hecho particularmente visible en el crecimiento de sus dos grandes unidades de servicios digitales, Publicis Sapient y Publicis Epsilon, cuyos crecimientos orgánicos respectivos el pasado año fueron del 13,8% y del 12,8%.

En lo que respecta al nuevo negocio conseguido, Sadoun destaca la adjudicación a empresas del grupo de cuentas como Stellantis, Walmart y Meta.

Los sectores económicos que más contribuyeron los ingresos netos del grupo en 2021 fueron Automoción, con un 16%; Finanzas (15%) y Tecnología, Medios y Telecomunicaciones (145)

Por regiones, la que aporto a los ingresos del holding fue Norteamérica, con 6.368 millones (un 60,7% del total), con un crecimiento orgánico del 9,7% respecto a 2020 y del 7% en relación con 2019. La operación europea acumuló ingresos por valor de 2.534 millones, un 9,6% más que en 2020 pero un 4% menos que en 2019.

Los ingresos y crecimientos orgánicos por regiones fueron como sigue:

- Norteamérica: 6.368 millones (9,7%)

- Europa: 2.534 millones (9,6%)

- Asia-Pacífico: 1.038 millones (10,3%)

- Oriente Medio y África: 304 millones (11,9%)

- Latinoamérica: 243 millones (16,8%)

En su comentario sobre la evolución en Europa, el grupo destaca el crecimiento del 15,% en Francia, mercado de origen de la compañía; del 7,7% en Alemania y del 4,9% en Reino Unido, únicos mercados nacionales a los que se refiere de manera individualizada.

Publicis Groupe también informa en su reporte de resultados de los datos del último trimestre del año, en el que logró unos ingresos netos de 2.935 millones de euros, lo que representa el un crecimiento real del 13,1%. En términos orgánicos, el incremento es de un 9,3% en relación con 2020 y de un 5% sobre las cifras de 2019.

Interpublic: medios, datos y tecnología

“Como es evidente por nuestros resultados, la combinación de estrategia, talento cultura que hemos construido en IPG continúa impulsando un alto nivel de innovación, colaboración y creatividad”.

Con estas palabras celebraba Philip Krakowsky, CEO de Interpublic Group (IPG), los resultados de la compañía en el año 2021, en el que el holding estadounidense registró unos ingresos de 9.108 millones de dólares, lo que supone un crecimiento del 12,9% en cifras reales y un 11,9% en términos orgánicos.

La cifra de ingresos del grupo en 2019 fue de 8.630 millones de dólares, con lo que la cifra correspondiente a 2021 también habría crecido -en concreto un 5,5%- respecto al último ejercicio completo antes de la pandemia.

“Nuestro sólido desempeño”, ha comentado asimismo Krakowsky, “es un reflejo de algo más que una simple recuperación del ciclo económico. Supone un nuevo refrendo del la creciente importancia del papel que jugamos para los anunciantes en su proceso de adaptación y mejora de sus empresas para hacer frente a los retos y oportunidades de la economía digital”.

El crecimiento orgánico en Estados Unidos fue del 10,9% y en conjunto del resto del mundo, del 13,9%

El crecimiento orgánico de Interpublic el pasado fue producto de un incremento del 10,9% en el mercado estadounidense y del 13,9% en el conjunto del resto de países donde opera la multinacional.

Los ingresos de explotación del grupo fueron de 1.440 millones, más del doble de los 588 millones registrados en 2020. El EBITA fue de 1.530 millones, tras un incremento superior al 40%. Los ingresos netos se situaron en 952,8 millones de dólares, y el margen de explotación fue del 16,8%, una mejora de más de tres puntos resto al 13,5% de 2020.

En el cuarto trimestre, los ingresos netos de Interpublic fueron de 2.550 millones de euros, cifra que se alcanzó tras un crecimiento del 11,6%, prácticamente idéntico al 11,7% en que se cifró el incremento orgánico.

Los responsables del grupo destacaron en la conferencia con analistas posterior a la presentación de resultados que los servicios de datos, tecnología y medios, así como la consultoría estratégica aneja a los mismos, han sido los que más han aportado al crecimiento d ella compañía en 2021.

El CEO de la compañía señaló asimismo que Interpublic considerará este año las oportunidades que se presentan de adquirir empresas, especialmente en los campos del marketing de experiencias y el comercio electrónico.

Las previsiones del grupo para el ejercicio en curso son optimistas (siempre con la salvedad de que los comentarios son previos a la invasión de Ucrania). “Mirando hacia delante”, comentó Krakowsky, "anticipamos que 2022 será otro ejercicio de fuerte crecimiento y nuestro objetivo es alcanzar un crecimiento orgánico del 5%.

“Hay una recuperación general en marcha", afirmó el CEO, “y a la vez hay un entendimiento por parte d los clientes de que has de tener voz en el mercado a la vista d ella complejidad y la rapidez de los acontecimientos”.

Por otra parte, Interpublic espera que este año se incrementen sus gastos salariales, debido a la inflación que se ha generado en esta partida como consecuencia de la llamada “Gran Dimisión”, que también está afectando al sector publicitario. Las compañías del sector, al igual que las de otras industrias, están mejorando sus compensaciones a los trabajadores para tratar de reducir el flujo de empleados que dejan su empleo.

Noticias Relacionadas

Alphabet, Meta y Amazon se llevan el 46% de toda la inversión publicitaria

{"id":22156,"titular":"Alphabet, Meta y Amazon se llevan el 46% de toda la inversión publicitaria","prefijo":null,"slug":null,"image":"http://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/porcion-tarta.jpg","path":"/actualidad/alphabet-meta-amazon-se-llevan-46-por-ciento-inversion-publicitaria-global"}

Dentsu: inversión. en experiencia de consumo y tecnología

Los ingresos del grupo Dentsu en el ejercicio 2021 fueron de 976.577 millones de yenes (unos 7.470 millones de euros), con un crecimiento del 16,9% que en términos orgánicos se refleja en una evolución positiva del 13,1%.

El grupo señala que los resultados superan las estimaciones que había adelantado al mercado y reflejan una mejoría generalizada de todas las operaciones. La cifra total de ingresos de Dentsu en 2021 es, por otra parte, superior a la de 2019.

Dentsu señala que sus resultados superan las estimaciones que el propio grupo había adelantado al mercado

“El desempeño de la compañía es testimonio del retorno de nuestra sector al crecimiento, de la recuperación cíclica de la publicidad y también a la continua inversión que los clientes están haciendo en comercio y experiencias”, afirma en su comentario de los resultados Hiroishi Igarashi, presidente y CEO de Dentsu Group.

“En lo que constituye nuestra área estructural de transformación de la experiencia de de consumo y tecnología", añade, “prevemos un largo periodo de inversión de los clientes. En este momento, en que las marcas construyen estrategias de cara a la salida de la recesión provocada por la COVID 19, la mayor oportunidad la tienen en la transformación de la experiencia”.

En este sentido, Igarashi apunta que el grupo destinará en el periodo 2022-24 entre 250.000 millones y 300.000 millones de yenes a un fondo de inversión para mejorar su posición en los terrenos de la experiencia de consumo y la tecnología.

El crecimiento orgánico del grupo en 2021 se consiguió después de que Dentsu Japan Network, la operación del grupo en su país de origen, registrara un aumento del 17,9% y Dentsu International, que agrupa su negocio en el resto del mundo, del 9,7%. El beneficio operativo del conjunto de la compañía se situó en 179.028 millones de yenes, lo que representa un incremento del 44,4%. El beneficio neto creció un 56,2%.

El crecimiento orgánico por regiones, y aparte del ya apuntado 17,9% de Japón, fue el siguiente:

- Americas: 10,6%

- EMEA: 11,1%

- APAC (excepto Japón): 4,7%

Al hablar del desempeño de cada región, el grupo destaca los buenos resultados de las actividades publicitarias y de soluciones digitales en Japón y de los servicios de gestión de medios en Estados Unidos, donde también reseña la buena marcha de ,los servicios de data analytics y comercio electrónico. En la región APAC crecieron notablemente Singapur, Indonesia y Australia, pero la evolución fue negativa en China, India y Tailandia.

En la región EMEA los servicios de medios crecieron un 10,5% y los creativos, un 6,2%

En EMEA, se subraya el crecimiento del mercado. británico y se afirma que “cinco de los mayores mercados europeos registraron crecimientos de dos dígitos, con una demanda de servicios de amplia base en toda la región”. Los servicios de medios, particularmente fuertes en la región a través de la marcas Carat y Vizeum, crecieron un 10,5% y los creativos, un 6,2%.

En el cuarto trimestre de 2021, los ingresos de Dentsu Group se situaron en 280.181 millones de yenes, con un crecimiento del 20,2%. El crecimiento orgánico fue del 17,3% en la división japonesa de la compañía y del 12,1% en la internacional.

De cara al presente año, el grupo lanza una estimación de crecimiento orgánico del 4%, con unos márgenes ligeramente más bajos del 17,7% (18,3% en 2021) debido a la inversiones en crecimiento futuro. Se espera que Dentsu Japan Network crezca entre un 2% y un 3% y Dentsu International, entre un 4% y un 5%.

Havas: un buen año en todos los frentes

Havas Group ha sido el último de los holdings publicitarios en dar a conocer sus datos financieros del ejercicio 2021. La compañía no cotiza en Bolsa, pero sus resultados se recogen en el informe de resultados de su accionista de referencia, el grupo francés Vivendi.

Havas Group registró el pasado año unos ingresos netos de 2.238 millones de euros, lo que representa un crecimiento del 9,2% respecto a las cifras de 2020; en términos orgánicos, el incremento ha sido del 10,4%, lo que coloca a la compañía en la positiva línea que ha caracterizado los datos de todos los grandes del sector. En el cuarto trimestre de 2021, el crecimiento orgánico fue del 9,3%.

Por otra parte, los ingresos del grupo el pasado año se situaron prácticamente al mismo nivel que los de 2019, cuando se cifraron en 2.256 millones.

La evolución orgánica del grupo fue especialmente satisfactoria en Norteamérica y Europa

La información de Vivendi no entra en grandes detalles acerca del desempeño de Havas Group: se limita a señalar que la evolución orgánica fue satisfactoria en las tres grandes áreas del grupo –servicios creativos, de medios y de comunicación de salud- y en todas las regiones geográficas, especialmente en Norteamérica y Europa.

El EBITDA de Havas Group en 2021 fue de 239 millones, cifra que se compara favorablemente con los 121 millones de 2020 y los 225 millones de 2019.

El hecho de que tuviera establecida su fecha de entrega de resultados el 9 de marzo le ha permitido a Vivendi incluir en su comentario de los mismos unas líneas sobre la invasión rusa de Ucrania, en las que dice que “está teniendo un impacto significativo en los mercados financieros y en los precios de algunas materias primas y eso tendrá repercusiones en toda la economía mundial”

Informa de que está prestando toda la ayuda posible a las personas que trabajan en la delegación en Ucrania de su filial Gameloft y añade: “”El grupo desarrolla asimismo en Ucrania actividades de comunicación a través de compañías afiliadas a Havas Group y está completamente movilizado para ayudarlas en todo lo posible. En este momento, no es posible para Vivendi estimar las consecuencias indirectas que la crisis de Ucrania puede tener en sus actividades empresariales”. El CEO de Havas Group, Yannick Bolloré, se refería a la situación hace unos días en Twitter: