La pandemia ha tenido efectos dispares según el sector. Uno de los que ha sufrido una mayor transformación es el de medios y entretenimiento, beneficiado por el aumento del consumo, siempre en las modalidades online. No así en los canales más tradicionales, como la televisión lineal o el cine, que han sufrido cambios de los que aún no se han recuperado. Es más, las tendencias que parecen concebidas en un contexto de foto dinámica, circunstancial, se asentarán en el futuro. Así, según el estudio Global Entertainment & Media Outlook Perspectives Report elaborado por PwC, la industria del entretenimiento está sumida en una profunda transformación, pero con inercia positiva.

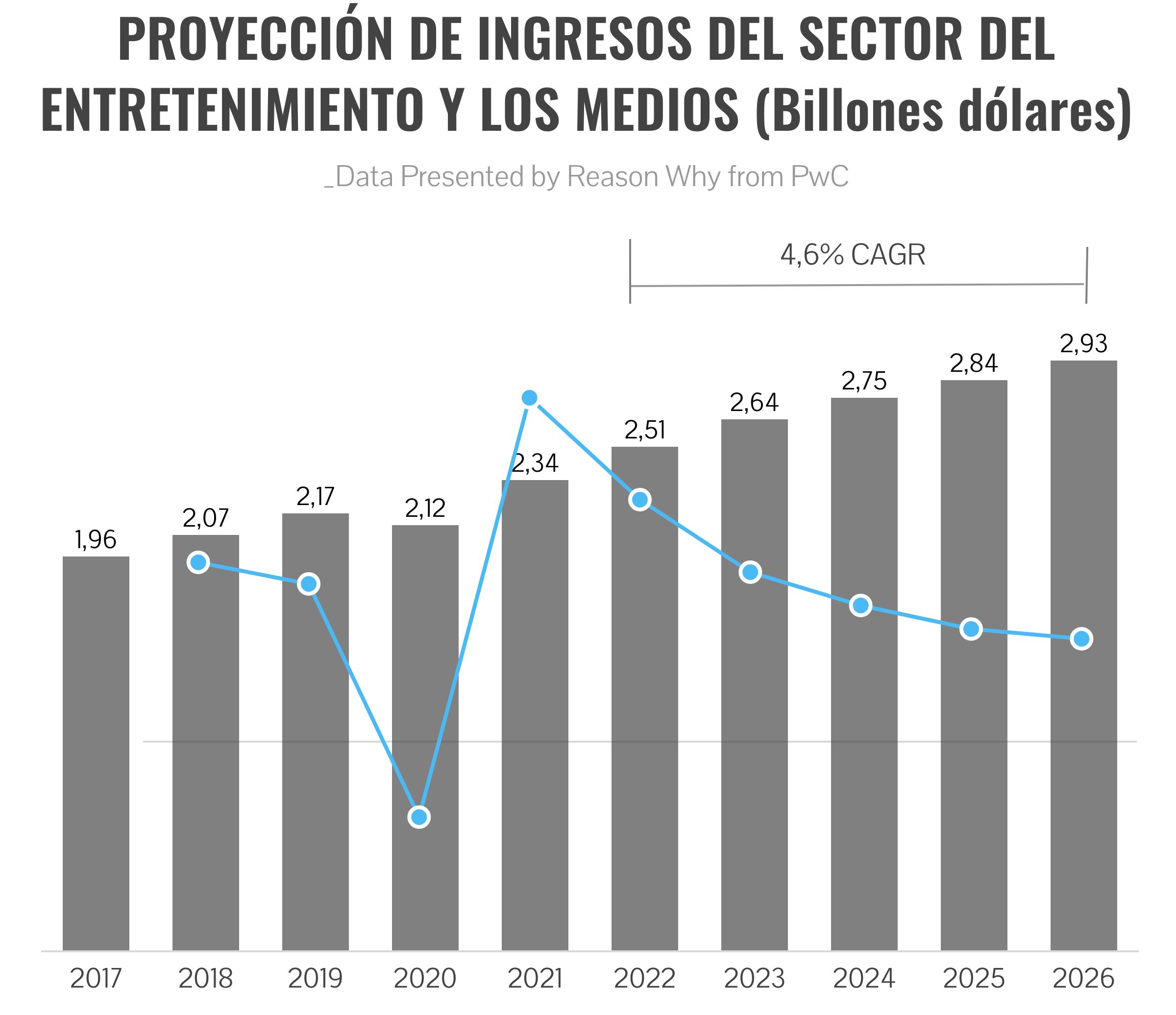

Esto, lógicamente, afecta a la inversión publicitaria, que además es capaz de anticiparse a los cambios de formato. De los 52 ámbitos que analiza el informe, hasta en 14 se prevé un aumento del gasto, propiciado por la consolidación del consumo. En 2021, esta industria cultural se recuperó de la contracción que sufrió en 2020, experimentando un fuerte crecimiento del 10,4%. Y la previsión de PwC apunta a un alza global del sector que le acercará a los 3 billones de dólares en ingresos. Pero el crecimiento será desigual. Mientras que los que aprovecharon la incerteza del covid-19 para generar nuevas vías de negocio crecerán a un mayor ritmo, los que se quedaron congelados sufrirán un retroceso pese al clima favorable. De este modo, el sector del entretenimiento espera alcanzar una tasa acumulada de crecimiento del 4,6% hasta 2026.

En esta desigual evolución se perciben varios comportamientos que siempre se articulan entre brechas y contrarios:

- Por un lado, están las empresas que esperan un regreso al estado previo al covid-19 y aquellas que crecen sin mirar atrás, apostando agresivamente por el futuro

- A pesar de existir un comportamiento global, cada vez hay comportamientos mejor analizados y segmentados por grupos demográficos, países e incluso regiones dentro de los países

- Un elemento de diferenciación es el metaverso, que distingue a las empresas que se comportan como entes digitales globales y aquellas en las que esta esfera solo forma parte de una hoja programática mayor

A pesar de la paulatina recuperación de la normalidad, hay determinadas rutinas pre-covid que no han regresado, o que por lo menos no lo han hecho con la misma intensidad. “El consumo y el ocio han cambiado y esto abre mayores oportunidades para las ventas en línea o actividades de ocio”, según cita el informe de PwC, que abre ventanas de oportunidad para los vendedores de toda condición. El mercado se ha democratizado gracias a aplicaciones como las redes sociales, que han vuelto más fácil los procesos de compra.

El volumen de negocio de las plataformas OTT creció un 22,8% en 2021

Una de las claves está en el auge de las plataformas OTT, sin las que no se entiende ni el entretenimiento individual y familiar. En los hogares de cualquier dimensión se consumen una o varias OTT como Netflix, Amazon Prime Video, HBO, DAZN, Movistar Play, Disney+... Durante 2021, el volumen de negocio de estos servicios creció un 22,8%, alcanzando un beneficio de 79.100 millones y hasta 2026, el límite hasta el que se proyecta todo el estudio Global Entertainment & Media Outlook Perspectives Report crecerá un 7,6% para alcanzar un beneficio de 114.100 millones. Una tendencia que también se puede aplicar a la industria de los videojuegos, que en 2019 mejoró sus cifras un 32% y para la que se prevé un aumento del 8,4% hasta 2026, generando un negocio de 321.000 millones.

En el lado contrario, la televisión tradicional, limitada por las OTT, que verá cómo su beneficio se contrae un -0,8% en los próximos años hasta los 222.100 millones. Una curva parecida a la del Cine, que ha revivido lentamente tras los cierres y limitaciones del covid.

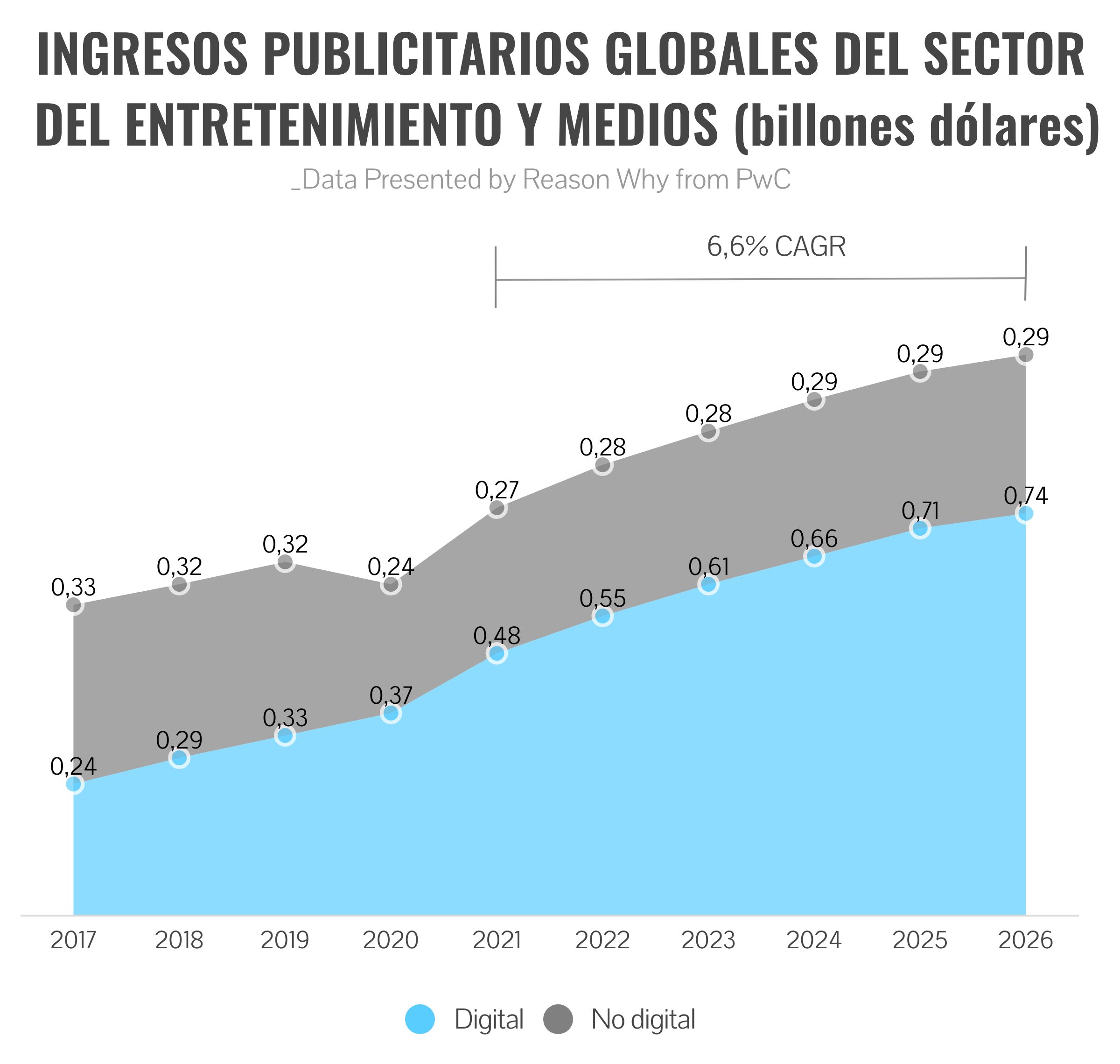

En cuanto al mercado publicitario, la inversión en todos los canales de entretenimiento, que en 2020 cayó un 7%, creció un 22,6% en 2021 y representó el 32,2% de los ingresos de la industria. Está previsto que crezca un 6,6% hasta 2026, camino de convertirse en un mercado que moviliza un billón de dólares. El crecimiento del gasto de los anunciantes se cimenta, en gran medida, en Digital, aunque los canales Offline mantendrán su inversión hasta 2025, aunque a partir de ahí disminuirá. En el próximo lustro, los ingresos globales por publicidad en Internet crecerán un 9,1% para alcanzar los 732.600 millones de dólares en 2026. Ese año, el 74% de los ingresos vendrá de Móvil. Los anuncios en estos dispositivos supondrán, por si solos 139.000 millones de dólares.

La Publicidad será un elemento clave en el negocio del entretenimiento

Según el informe Global Entertainment & Media Outlook Perspectives Report, el aumento de la inversión publicitaria crece “porque simplemente los consumidores pasan más tiempo en entornos en los que pueden ser alcanzados por anuncios digitales y donde pueden realizar transacciones en tiempo real".

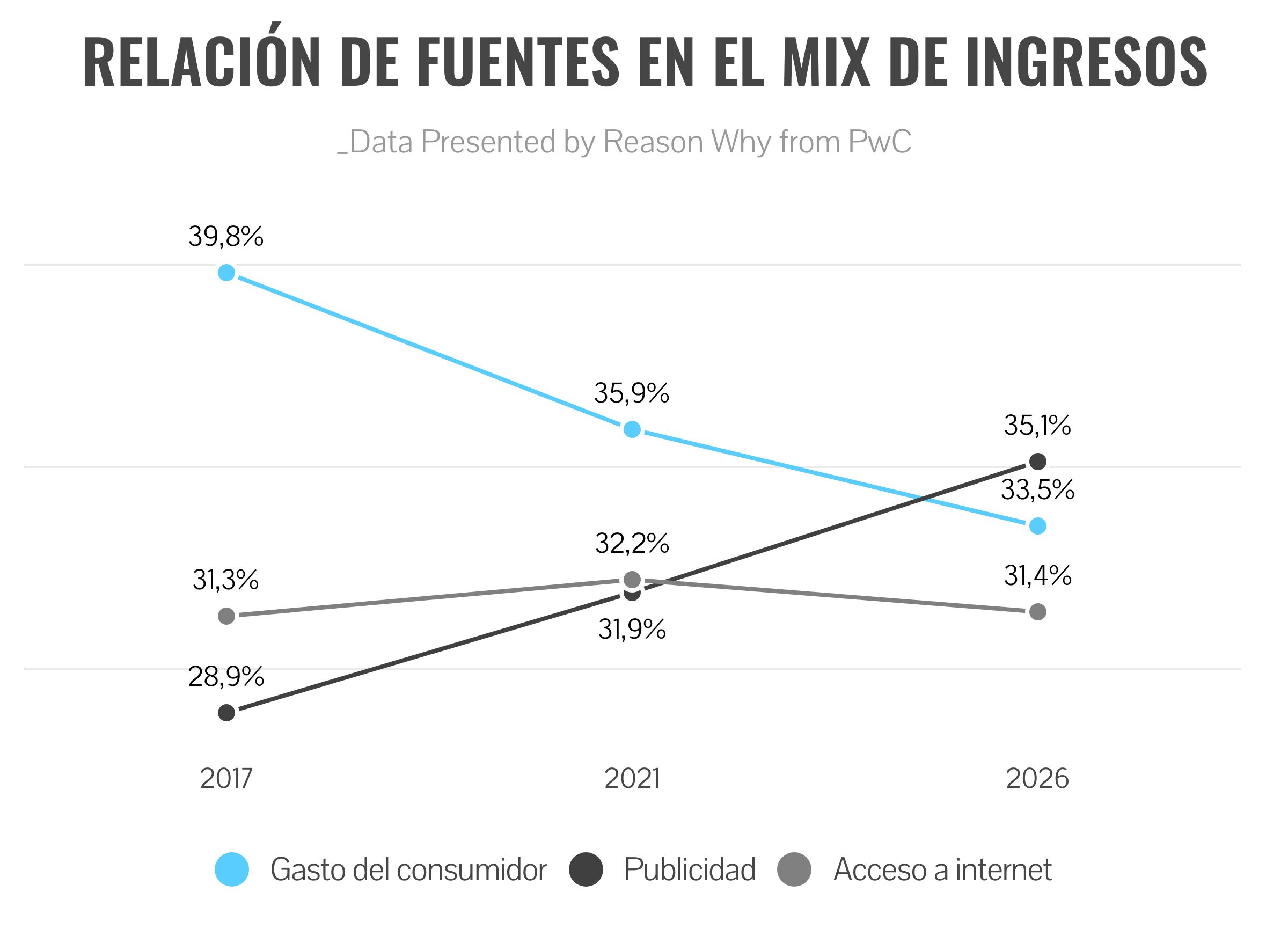

En cuanto al mix de beneficios, los gastos que proceden directamente del consumidor representaron un 40% en 2017, mientras que la Publicidad suponía apenas el 29% de los ingresos totales, pero en 2022, los anunciantes dieron la vuelta al tablero. En 2026, la Publicidad será el aporte más grande y representará más del 35% de todos los ingresos de la industria.

Si hay una clave demográfica que marcará el futuro del consumo en los soportes de entretenimiento es el comportamiento del público joven. Una base crítica, pero que no responde a los comportamientos estanco que tradicionalmente se han tratado. Cada vez más influyen los motores de búsqueda y los algoritmos. Además, los nuevos consumidores no son unívocos, participan también desde la creación de contenidos, es decir, son los llamados prosumidores, que producen y gastan.

Antes, los hogares eran unidad de medida más o menos fiable, donde cada miembro tenía un perfil definido, pero ahora, en un mismo sofá, tal y como resalta el informe de PwC, puede haber cuatro personas en universos diferentes de entretenimiento. Uno puede emplear una consola, otro acceder a través de realidad virtual, un tercero con vídeos cortos a través de su teléfono y finalmente alguien empleando un portátil. Esto multiplica las formas de impacto.

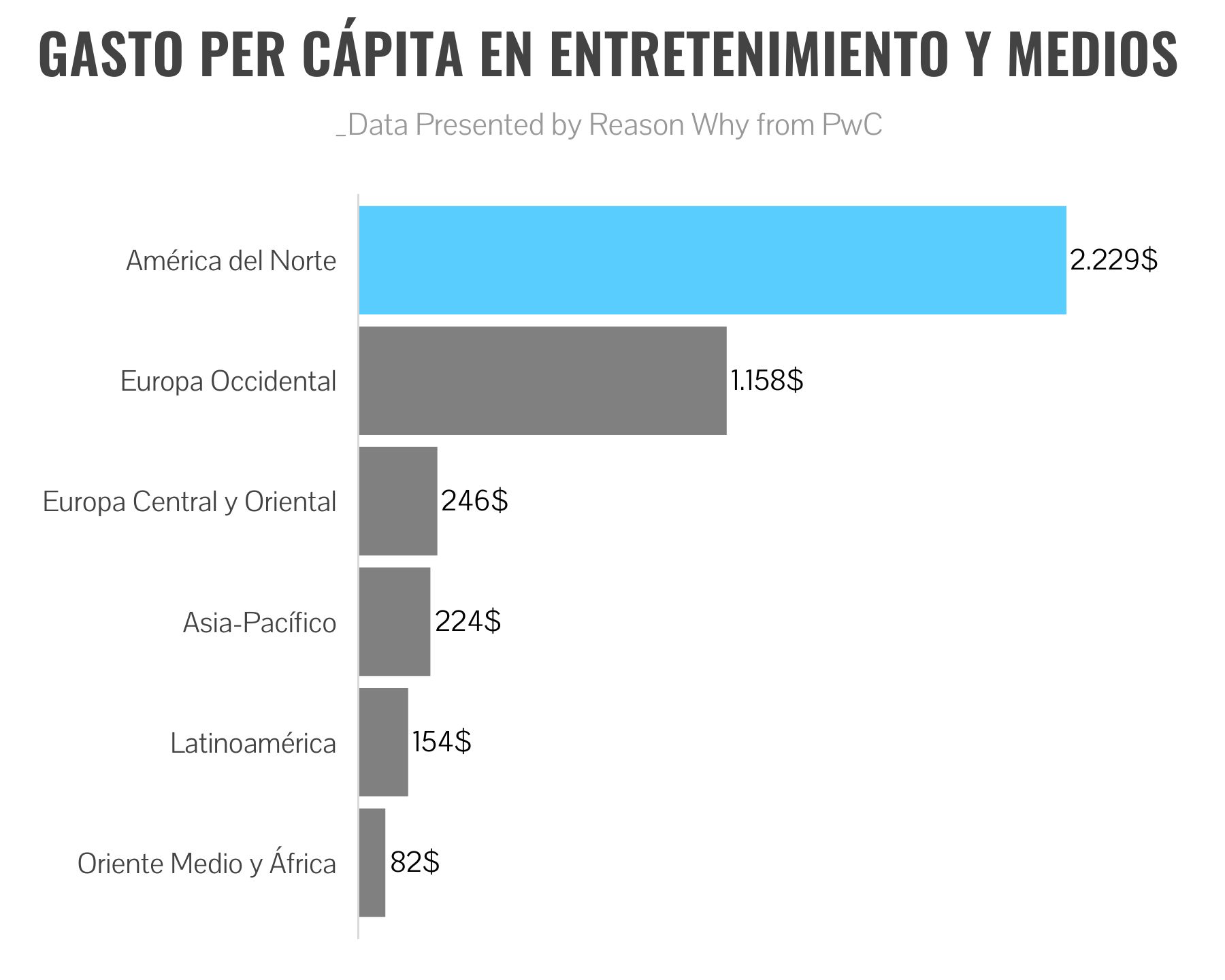

Y las diferencias regionales siguen siendo importantes. En 2021, el 72,7% de los hogares tenía acceso a Internet de banda ancha y el 60,7% acceso a Internet móvil. Por lo tanto, pese al crecimiento, hay millones de personas que aún no pueden acceder regularmente a Internet. A nivel regional, América del Norte tiene un gasto per cápita mucho mayor, con 2.229 dólares por los 1.158 de Europa Occidental. Muy por debajo, el gasto de Asia-Pacífico, con 224 dólares mientras que en África es solo de 82 dólares.

Si se estrecha el foco por países, Turquía es el país que más crecerá hasta 2026, con un aumento del 14,2%, sobre todo gracias a un sólido aumento del consumo de videojuegos, música y cinema. En el lado contrario, Japón, que sufre un descenso poblacional, como otras democracias similares, el consumo caerá un 1,4% hasta la fecha límite marcada por el estudio de PwC.

De entre todos los sectores, el que más se beneficiará por el aumento de consumo de los jóvenes es el de los videojuegos. En 2021, los ingresos de este sector, sin tener en cuenta los eSports, alcanzaron los 214.000 millones de dólares, que serán 321.100 en 2026. En 2017, representaban el 6,1% del gasto total en entretenimiento y en 2026 subirá hasta el 10,9% de la cuota.

La importancia de las opciones de compra en línea

Una de las lecciones que aprendieron los actores que están involucrados en la industria del entretenimiento es que se necesita vincular la inversión publicitaria a las compras. Un ejemplo que apunta PwC es NBCU Checkout, que permite a los espectadores comprar productos sin salir del reproductor de vídeo. En 2021, YouTube desveló un tipo de anuncios para Smart TV, que son el tipo de dispositivo que crece más rápido en términos de visualización. Este tipo de extensiones permiten a los espectadores usar los mandos de TV para enviar una notificación a sus smartphones, donde emergen enlaces de productos que aparecen en pantalla. Meta está planteando sistemas similares para Facebook o Instagram.

Otro gran cambio de tendencia: los centros comerciales físicos son para el ocio y los virtuales para la compra, donde se insertan mejor los anuncios. Es el caso de Amazon o Walmart, que están vendiendo anuncios en sus plataformas. En 2021, los ingresos por esta partida constituyeron para Amazon unos 31.000 millones de dólares. Cada vez en más mercados las inversiones se destinan a vídeos cortos insertados en este tipo de marketplaces.

Noticias Relacionadas

eBay crea un espacio de live shopping para coleccionistas

{"id":22976,"titular":"eBay crea un espacio de live shopping para coleccionistas","prefijo":null,"slug":null,"image":"https://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/ebaylive.jpg","path":"/actualidad/ebay-espacio-live-shopping-coleccionistas-live"}

La gran oportunidad del metaverso

Pero el gran cambio de paradigma ya está abierto y se llama metaverso. Este término no es nuevo, aunque ahora está en boca de compañías y consumidores. Es una experiencia totalmente nueva de consumo, donde lo sensorial alcanza nuevas cuotas. “El metaverso podría ser un mundo asombrosamente realista donde las personas y las organizaciones vendan bienes y servicios. Existe la posibilidad de crear identidades digitales nuevas para consumidores y organizaciones”, explican los autores del estudio de PwC.

Y ponen cifras al fenómeno incipiente: el gasto en realidad virtual creció un 36,5% en 2021 hasta los 2.600 millones de dólares y se prevé que aumente un 24,1% entre 2021 y 2026 para un volumen de 7.600 millones. Pero este nuevo sistema social cambiará por completo las reglas del juego y se establecerán nuevas reglas financieras. Así, Citibank pronostica que el metaverso representa una oportunidad de hasta 13 billones en el año 2030.

Compañías, organizaciones y entidades apuestan por el metaverso para impulsar el entretenimiento

Nadie sabe cómo será, pero nadie quiere quedarse fuera. Entre las grandes inversiones recientes, la ejecutada por Lego Group en abril, tasada en 2.000 millones de dólares. El destino, el universo digital que está creando Epic Games, dueña de Fortnite. El Manchester City acaba de firmar un contrato de tres años con Sony por el que construirá un Etihad Stadium en el metaverso y estados como Emiratos Árabes Unidos han establecido ya sedes en el universo digital.

Así, los autores de Entertainment & Media Outlook Perspectives Report concluyen que en 2023 el sector del entretenimiento se esforzará por cerrar las fracturas comentadas y por ofrecer una enorme variedad de servicios. Los consumidores vivirán una era dorada, con una oferta nunca antes vista, algo que complicará aún más la labor de las compañías, que tendrán una competencia brutal. Las barreras de entrada seguirán siendo demasiado bajas y esto provocará un crecimiento aún mayor, donde la estrategia, tanto de “rookies” como veteranos debe ir hacia la diversificación.

Más info.: Global Entertainment & Media Outlook Perspectives Report